![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Co zrobić z fakturą z adnotacją „odwrotne obciążenie”

OBOWIĄZKI | Gdy zbywca popełnił błąd, wystawiając fakturę bez VAT, mimo że powinien był rozliczyć ten podatek, nie ma to znaczenia dla nabywcy. Konsekwencje swojego naruszenia poniesie sprzedawca.

Zdarza się, że podatnicy kupujący towary od polskiej firmy otrzymują od sprzedawcy fakturę bez VAT z adnotacją „odwrotne obciążenie". Zastanawiają się wtedy, czy oznacza to dla nich obowiązek rozliczenia VAT jako nabywca.

Co mówią przepisy

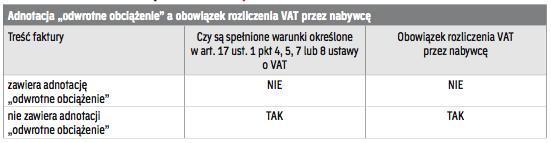

Wymaganą treść faktur określają przepisy art. 106e ustawy o VAT. Z przepisów tych wynika, że w niektórych przypadkach na fakturach powinny być umieszczane wyrazy „odwrotne obciążenie". Adnotacja taka powinna być umieszczana na fakturach dokumentujących dostawy towarów lub wykonanie usług, dla których podmiotem obowiązanym do rozliczenia podatku, podatku od wartości dodanej lub podatku o podobnym charakterze jest nabywca towaru lub usługi (zob. art. 106e ust. 1 pkt 18 ustawy o VAT).

Sytuacja taka ma miejsce najczęściej w przypadku faktur dokumentujących dostawy towarów i świadczenie usług poza terytorium kraju (wówczas podatnikami są zagraniczni nabywcy towarów lub...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta