![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

W jaki sposób księgować sprzedaż wierzytelności

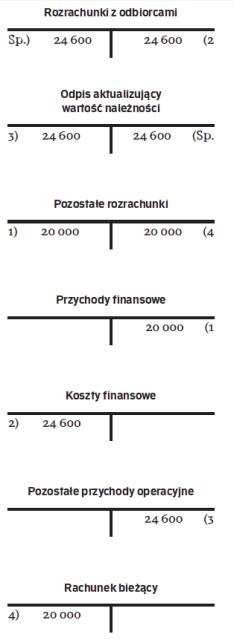

Należności, które są trudne do ściągnięcia, czasem bardziej opłaca się zbyć, niż prowadzić długotrwały proces windykacji. Ewidencja związanych z tym operacji zależy od tego, czy w księgach figuruje odpis aktualizujący.

- Zastanawiamy się nad sprzedażą wierzytelności. W jaki sposób ująć w księgach rachunkowych związane z tym operacje? – pyta czytelnik.

Sprzedaż nieściągalnych wierzytelności często jest bardziej opłacalna od długotrwałej windykacji. Zgodnie z art. 509 § 1 kodeksu cywilnego wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią. Nie jest to możliwe, gdy zostało zastrzeżone w umowie lub w przepisach szczególnych kodeksu cywilnego bądź wynika z właściwości zobowiązania. Wraz z wierzytelnością przechodzą na nabywcę wszelkie związane z nim prawa, w szczególności roszczenie o zaległe odsetki. Jednocześnie, zgodnie z art. 513 § 1 k.c., dłużnikowi przysługują przeciwko nabywcy wierzytelności wszelkie zarzuty, które miał przeciwko zbywcy, z chwilą uzyskania informacji o sprzedaży.

W praktyce sprzedaż wierzytelności może nastąpić w dowolnej formie. Jeżeli jednak wierzytelność jest stwierdzona pismem, to jej zbycie również powinno...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta