![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Skutki zmian w rozliczeniach VAT przez gminy

Trybunał Sprawiedliwości Unii Europejskiej w wyroku z 29 września 2015 r. uznał, że gminy powinny rozliczać się razem ze swoimi jednostkami budżetowymi. Teraz muszą one wprowadzić w życie te zasady.

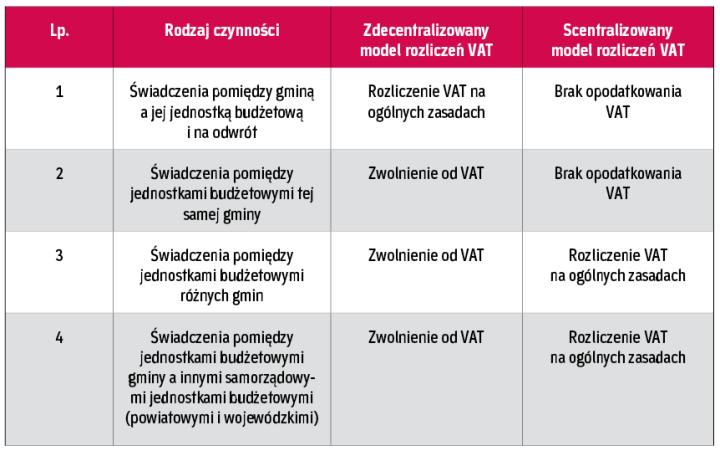

Po wyroku Trybunału Sprawiedliwości Unii Europejskiej z 29 września 2015 r. w sprawie C-276/14 przy „scentralizowanym" modelu rozliczeń VAT (tj. gdy gmina plus wszystkie podległe jej jednostki budżetowe składają jedną deklarację VAT-7) gmina ma prawo do odliczeń VAT w sytuacjach do tej pory niemożliwych.

Między jednostką budżetową a jej gminą

Po przyjęciu w danej gminie scentralizowanego modelu rozliczeń VAT, które może być dokonane już od obecnego okresu rozliczeniowego, a najpóźniej od 1 lipca 2016 roku (zgodnie z komunikatem Ministra Finansów), wiele się zmieni w zakresie opodatkowania podatkiem VAT wzajemnych rozliczeń pomiędzy gminą a jej jednostką budżetową (i na odwrót) oraz pomiędzy jednostkami budżetowymi tej samej gminy. Zmiany te dotkną zatem głównie tzw. rozliczeń wewnętrznych.

Przed centralizacją VAT w gminach rozliczenia pomiędzy jednostką budżetową a jej gminą (i na odwrót) były opodatkowane VAT wg ogólnych zasad. I chociaż orzecznictwo sądowoadministracyjne uznawało je za czynności niepodlegające VAT, to jednak organy podatkowe obstawały przy swoim i traktowały te rozliczenia jako opodatkowane VAT.

Dopiero wskutek centralizacji VAT w gminach sytuacja ta musi się diametralnie zmienić w oczach organów podatkowych. Bezpośrednim bowiem skutkiem centralizacji VAT w gminach jest fakt, że rozliczenia pomiędzy...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta