![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Wewnątrzwspólnotowa dostawa nie zawsze z zero proc. VAT

Do wywozu towarów na Litwę polski sprzedawca może zastosować preferencyjne zasady opodatkowania. Musi jednak posiadać odpowiednie dokumenty potwierdzające dostarczenie ładunku do nabywcy.

Sprzedaliśmy towar firmie litewskiej. Otrzymaliśmy od niej oświadczenie, że własnym samochodem wywozi towar na Litwę. Czy uprawnia nas to do zastosowania stawki zero proc. VAT? A co w sytuacji, gdy firma litewska oświadcza, że wywozi towar na Litwę, a w rzeczywistości tego nie robi, lub nabyty towar bez naszej wiedzy po krótkim czasie wraca do Polski? – pyta czytelniczka.

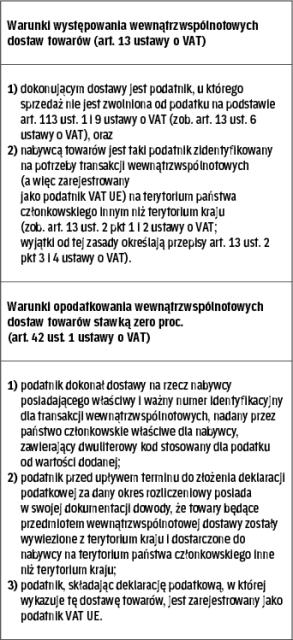

Jedną z czynności podlegających w Polsce opodatkowaniu VAT jest wewnątrzwspólnotowa dostawa towarów (zob. art. 5 ust. 1 pkt 5 ustawy o VAT). Takie dostawy są co do zasady opodatkowane VAT według stawki zero proc. (zob. art. 42 ust. 1 ustawy o VAT).

Przez wewnątrzwspólnotową dostawę towarów (WDT) rozumie się wywóz towarów z terytorium kraju w wykonaniu dostawy towarów na terytorium państwa członkowskiego inne niż terytorium kraju (zob. art. 13 ust. 1 ustawy o VAT). Aby doszło do WDT, co do zasady,...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta