![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak ewidencjonować zwrot towaru

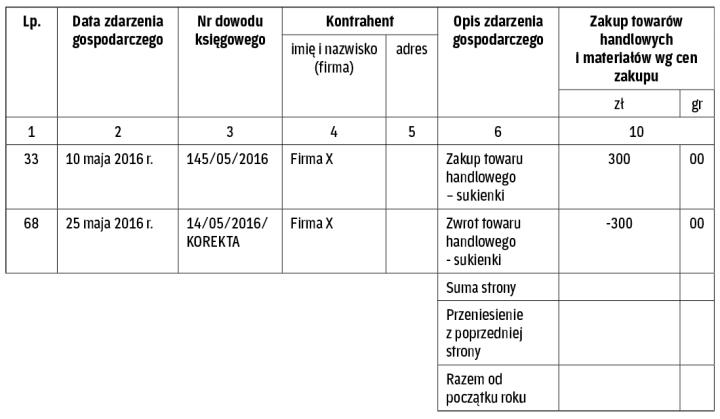

Jeżeli przedsiębiorca się rozmyśli i odda sprzedawcy zakupiony wcześniej towar handlowy, to musi pomniejszyć koszty uzyskania przychodów. Otrzymaną fakturę korygującą powinien ująć w kolumnie 10 podatkowej księgi.

Podatnik prowadzi podatkową księgę przychodów i rozchodów metodą kasową. Kupił towar handlowy i wziął fakturę. Po dwóch tygodniach zwrócił towar, bo się rozmyślił (sklep przyjmuje zwroty). Podatnik dostał fakturę korygującą. Czy powinien uwzględnić w podatkowej księdze przychodów i rozchodów oba dokumenty, czy w ogóle nie ewidencjonować ani faktury, ani korekty? Oba dokumenty dostał w tym samym okresie rozliczeniowym (w tym samym miesiącu). – pyta czytelnik.

Zasady prowadzenia podatkowej księgi przychodów i rozchodów regulują przepisy rozporządzenia ministra finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (dalej: rozporządzenie).

Towarami handlowymi są wyroby przeznaczone do sprzedaży w stanie nieprzerobionym. Są nimi również produkty uboczne uzyskiwane przy prowadzeniu działów specjalnych produkcji rolnej (zob. § 3 ust. 1 pkt 1 lit. a) rozporządzenia). Rozumiem, że wydatek poniesiony na nabycie towaru handlowego spełniał w momencie zakupu definicję kosztu uzyskania przychodów.

Warunki do spełnienia

Zgodnie z art. 22 ust. 1 ustawy o PIT, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta