![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Które koszty w deklaracji rocznej

Zobowiązań wynikających z przyjętych przez spółkę niefakturowanych dostaw nie zalicza się do biernych rozliczeń międzyokresowych będących rezerwami. Mogą one pomniejszać przychody, gdy do firmy nie dotarł dokument zakupu

Zbliża się termin rozliczenia rocznego CIT dla spółek, których rok podatkowy równy jest kalendarzowemu. Przy tej okazji warto raz jeszcze przeanalizować zasady rozliczania kosztów podatkowych. Te, choć wydają się łatwe, sprawiają dużo problemów zwłaszcza na przełomie lat.

Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów (art. 15 ust. 1 ustawy o CIT), z wyjątkiem kosztów wymienionych w tzw. katalogu negatywnym (art. 16 ust. 1 ustawy o CIT).

Tym samym, aby dany wydatek mógł zostać uznany za koszt uzyskania przychodów, musi spełniać następujące warunki:

- wydatek został poniesiony przez podatnika,

- jest definitywny, a więc bezzwrotny,

- został właściwie udokumentowany,

- nie jest wymieniony w art. 16 ust. 1 ustawy o CIT,

- pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą oraz został poniesiony w celu uzyskania przychodów lub zachowania albo zabezpieczenia źródła przychodów.

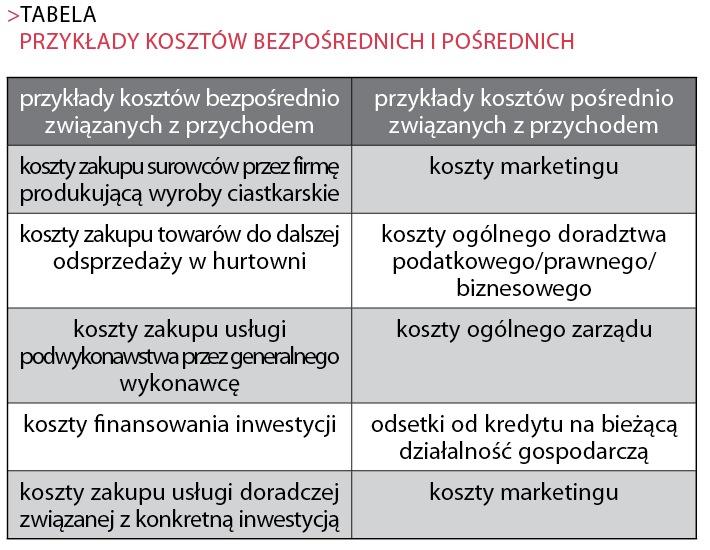

Spełnienie tej definicji to nie wszystko. Oprócz kwalifikacji wydatku jako kosztu uzyskania przychodu lub wydatku niebędącego takim kosztem, dla prawidłowego określenia wyniku podatkowego kluczowa jest kwalifikacja danego kosztu jako bezpośredniego lub innego...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta