![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kiedy nabywca rozlicza VAT

Kupujący musi wykazać daninę z tytułu zakupu złomu. Nawet wtedy, gdy korzysta ze zwolnienia.

- Jestem osobą fizyczną prowadzącą działalność gospodarczą. Korzystam ze zwolnienia z podatku od towarów i usług, więc nie składam deklaracji VAT. Na początku grudnia kupiłem elementy metalowe i otrzymałem fakturę bez VAT z adnotacją „odwrotne obciążenie". Do niektórych pozycji doliczony jest jednak VAT. Czy w związku z tym mam obowiązek rozliczenia podatku? Jeżeli tak, to w jaki sposób to zrobić? – pyta czytelnik.

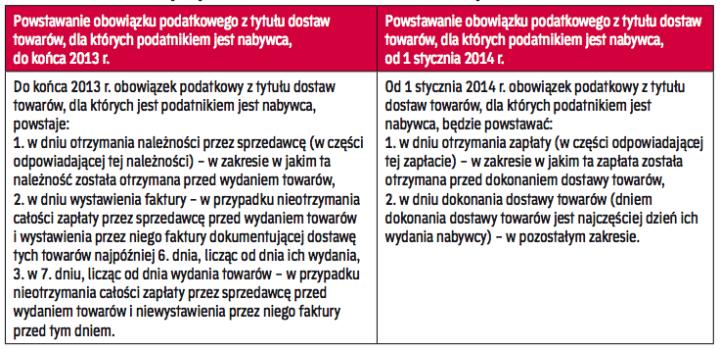

Podatnikami VAT z tytułu dokonywanych dostaw towarów są, co do zasady, dostawcy (sprzedawcy). Nie jest to jednak zasada bezwzględnie obowiązująca. W sytuacjach określonych w art. 17 ust. 1 pkt 5 i 7 ustawy o VAT podatnikami z tytułu dostaw towarów mogą być nabywcy (w ramach tzw. mechanizmu odwrotnego obciążenia; ang. reverse charge mechanism).

W przypadku transakcji dokonywanych między polskimi podatnikami warunki wystąpienia sytuacji, w której podatnikiem z tytułu dostawy towarów jest nabywca, zostały określone w art. 17...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta