![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Mniej obowiązków przy niskich kwotach

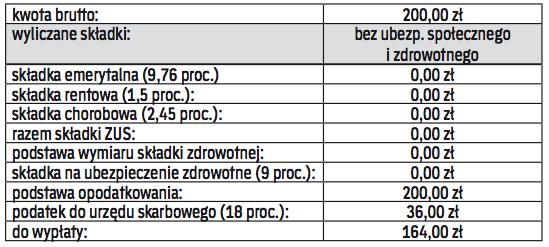

PIT | Od dochodów z tytułu zlecenia (dzieła) spółka pobiera zryczałtowany podatek w wysokości 18 proc przychodu, jeżeli kwota należności określona w umowie zawartej z osobą niebędącą jej pracownikiem nie przekracza 200 zł.

Tak stanowi art. 30 ust. 5a ustawy o PIT. Warunkiem poboru zryczałtowanego podatku od umowy-zlecenia jest zatem określenie w umowie-zleceniu kwoty wynagrodzenia, którego wysokość nie może przekroczyć 200 zł. Ponadto zleceniobiorca nie może być pracownikiem płatnika.

Liczą się poszczególne stawki

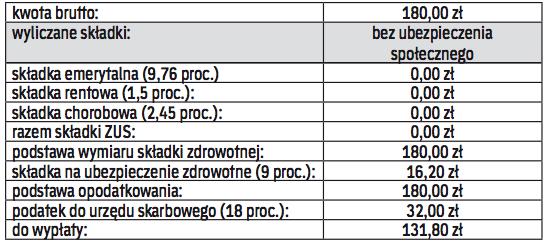

Jeżeli zleceniodawca zawarł w jednym miesiącu np. dwie umowy-zlecenia, których łączna kwota przekroczy 200 zł, to należy pobrać zaliczki na podatek od obydwu należności. Nie ma znaczenia kwota należności wypłaconych łącznie w danym miesiącu. Liczy się tylko to, czy wartość z jednej umowy przekracza 200 zł.

Jeżeli w umowie-zleceniu nie określono wysokości wynagrodzenia albo określono jedynie sposób jej wyliczenia, to nie można zastosować zryczałtowanego sposobu opodatkowania. Takie stanowisko zostało wyrażone w interpretacji Izby Skarbowej w Bydgoszczy z 22 sierpnia 2011 r. (ITPB1/415-558/11/BM): „Spółka zawiera umowy-zlecenia na wykonanie prac w ramach świadczonych przez firmę usług, tj. ochrony osób...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta