![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kiedy nieściągalną wierzytelność można zaliczyć do kosztów

Nieopłacalność wyegzekwowania określonych kwot od dłużników może zostać udokumentowana protokołem. Zwykle taki dokument wystarczy, aby wykazać, że przedsiębiorca ma prawo ująć te kwoty w rachunku podatkowym.

Wiele spółek tworzy wewnętrzne procedury zaliczania w koszty uzyskania przychodów wierzytelności, które uprzednio zostały zarachowane jako przychody należne i których nieściągalność została udokumentowana protokołem stwierdzającym, że przewidywane koszty procesowe i egzekucyjne związane z dochodzeniem wierzytelności byłyby równe albo wyższe od jej kwoty. Możliwość taka wynika z art. 16 ust. 1 pkt 25 lit. a w zw. z art. 16 ust. 2 pkt 3 ustawy o CIT.

Potrzebna jest kalkulacja

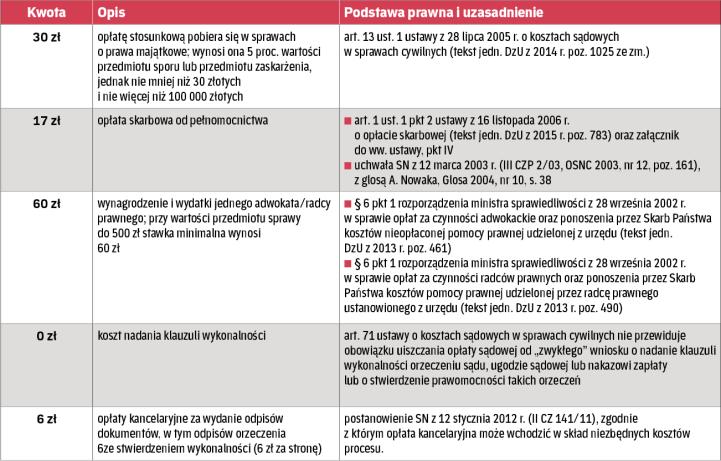

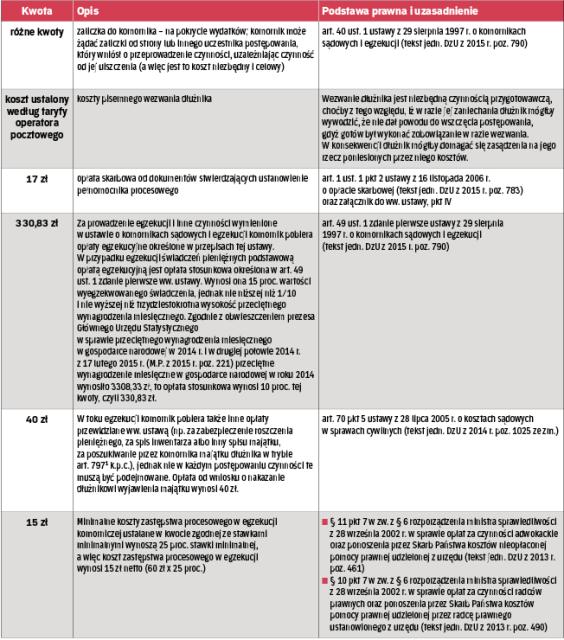

Elementem tych procedur jest zazwyczaj kalkulacja przewidywanych kosztów procesowych i egzekucyjnych. Jest ona o tyle ważna, że wyznacza kwotę podatkowego rozliczenia...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta