![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Gdy austriacka spółka zamienia dług na udziały w polskiej firmie

Konwersja pożyczki na kapitał zakładowy nie będzie skutkować powstaniem przychodu po stronie wspólnika, który nie jest polskim rezydentem podatkowym.

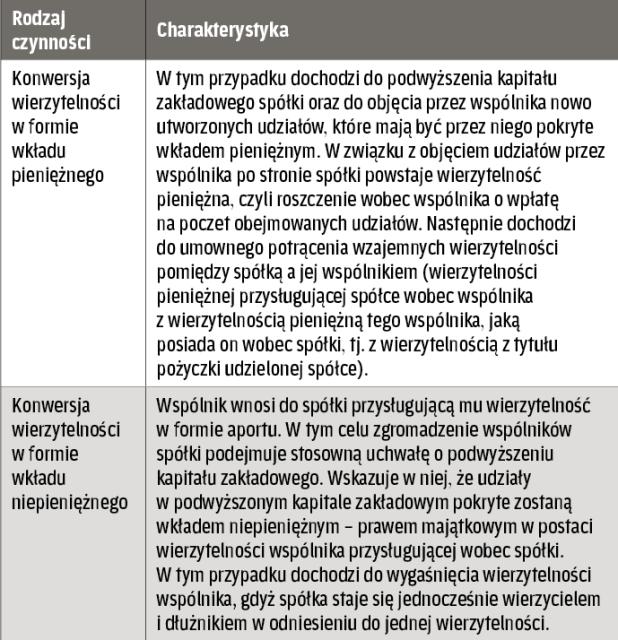

Konwersja wierzytelności z tytułu pożyczki na kapitał zakładowy może zasadniczo przybrać dwie formy. Wystąpienie każdej z nich uzależnione jest od tego, czy podwyższenie kapitału zakładowego spółki następuje w zamian za wkład pieniężny czy za wkład niepieniężny (aport) >patrz tabela. Ocena, czy w danym przypadku dochodzi do objęcia udziałów w formie wkładu pieniężnego czy aportu, powinna być przeprowadzona na podstawie treści uchwały o podwyższeniu kapitału zakładowego.

Skutki w CIT u wspólnika z Austrii

Konwersja pożyczki udzielonej spółce przez wspólnika na kapitał zakładowy w zamian za udziały może spowodować u wspólnika będącego osobą prawną powstanie przychodu. Zgodnie ze stanowiskiem sądów administracyjnych w takim przypadku występuje bowiem wkład niepieniężny.

Zatem prawidłowo przeprowadzona ocena formy konwersji będzie decydowała o tym, czy w momencie objęcia udziałów w podwyższonym kapitale zakładowym spółki wspólnik osiągnie przychód podatkowy. Zgodnie bowiem z art. 12 ust. 1 pkt 7 ustawy o CIT przychodem jest wartość nominalna udziałów (akcji) w spółce objętych w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część. Oznacza to, że wspólnik obejmujący udziały w zamian za wkład niepieniężny w postaci wierzytelności powinien rozpoznać...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta