![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jaka stawka VAT na usługi projektowe

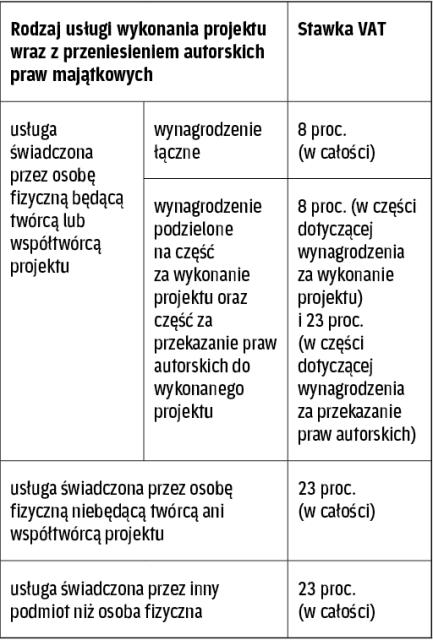

Usługi twórców nie powinny być dzielone na wykonanie projektu i przeniesienie autorskich praw majątkowych do niego. Należy je co do zasady w całości opodatkować 8-proc. podatkiem.

Jaką stawkę VAT należy stosować do usług projektowych wraz z przeniesieniem autorskich praw majątkowych? Czy właściwa jest stawka 8 proc.? – pyta czytelnik.

Na podstawie art. 41 ust. 2 w zw. z poz. 181 załącznika nr 3 w zw. z art. 146a pkt 2 ustawy o VAT usługi twórców i artystów wykonawców w rozumieniu przepisów ustawy o prawie autorskim i prawach pokrewnych wynagradzane w formie honorariów za przekazanie lub udzielenie licencji do praw autorskich lub praw do artystycznego wykonania (bez względu na symbol PKWiU) są opodatkowane obniżoną stawką 8 proc.

Według jednolitych reguł

Z pewnością w świetle tych przepisów w przypadku świadczenia usług projektowych wraz z przeniesieniem autorskich praw majątkowych stawka 8 proc. ma zastosowanie. Wątpliwości budzi jednak to, czy stawka ta ma zastosowanie do całości świadczenia czy tylko do części przypadającej na przeniesienie autorskich praw majątkowych do wykonanego projektu.

W przeszłości część organów podatkowych uważała, że w takich przypadkach stawka 8...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta