![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Czy prenumeratę trzeba rozliczać w czasie

Czas i formę rozliczenia wydatków poniesionych na zakup fachowych czasopism uzasadnia charakter kosztów – istotne bądź nieistotne. Mogą więc być odpisywane stopniowo lub jednorazowo. Trzeba pamiętać o zasadzie ostrożności.

Prenumerata oznacza zapłatę z góry na poczet specjalistycznych książek, czasopism czy kolejnych numerów gazet (w postaci papierowej lub elektronicznej), w zamian za zapewnienie ciągłości ich dostaw w określonym czasie (np. w ciągu roku). Prenumerata na kolejny rok dokonywana jest – co do zasady – pod koniec danego roku obrotowego.

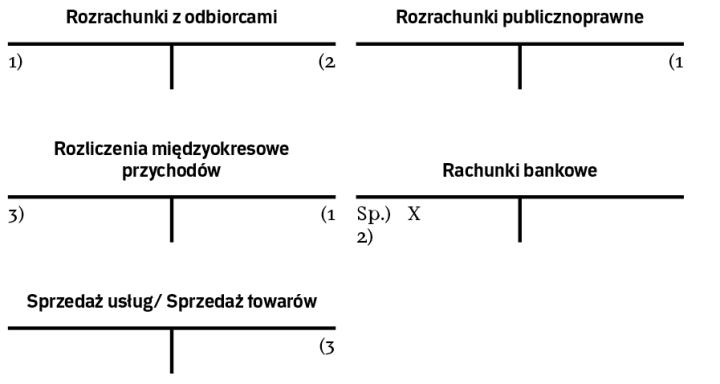

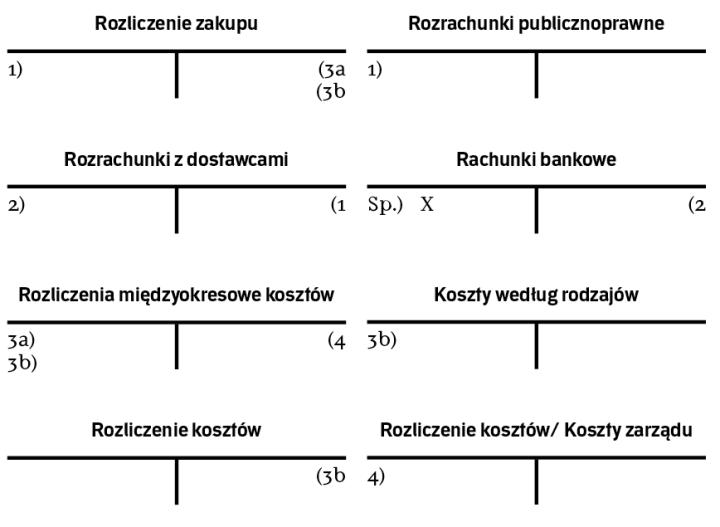

Po stronie sprzedawcy...

Dostawcy prasy powinni ująć równowartość otrzymanych lub należnych od kontrahentów środków z tytułu prenumeraty (tj. świadczeń, których wykonanie nastąpi w następnych okresach sprawozdawczych) w pasywach bilansu, w pozycji rozliczeń międzyokresowych przychodów (art. 41 ust. 1 pkt 1 ustawy o rachunkowości; dalej: uor). Od tego typu przychodów dokonywane są stopniowo odpisy, którymi uznaje się...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta