![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Przychód księgowy nie zawsze powstaje w dacie wystawienia faktury

353603

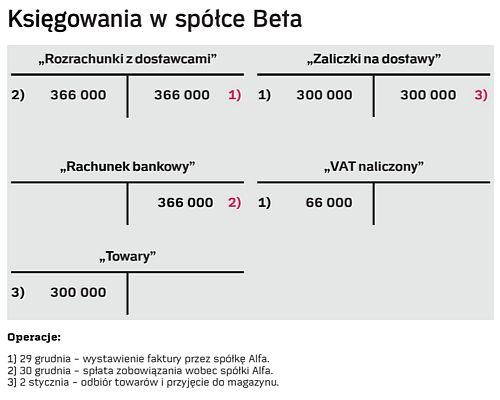

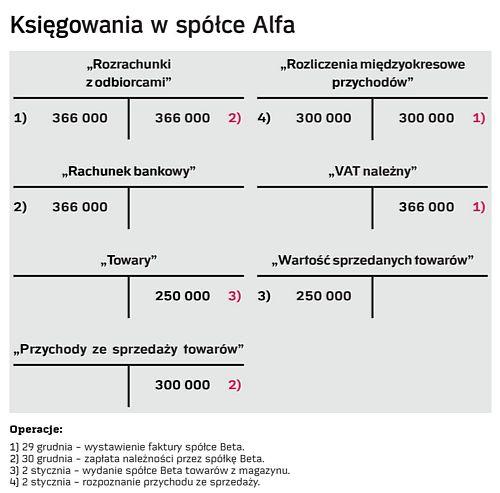

353603Za przychody, w świetle ustawy o rachunkowości (uor), uznaje się uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości (z wyjątkiem wniesienia środków przez właścicieli). O ile sama definicja nie wzbudza wątpliwości, o tyle problemy pojawiają się przy prawidłowym określeniu momentu ujęcia przychodów.

W przepisach o podatku dochodowym moment ujęcia przychodów został szczegółowo uregulowany.

Co do zasady, zgodnie z art. 14 ustawy o podatku dochodowym od osób...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta