![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Dokumenty rozliczeniowe – stała kontrola, ale i dodatkowa roczna

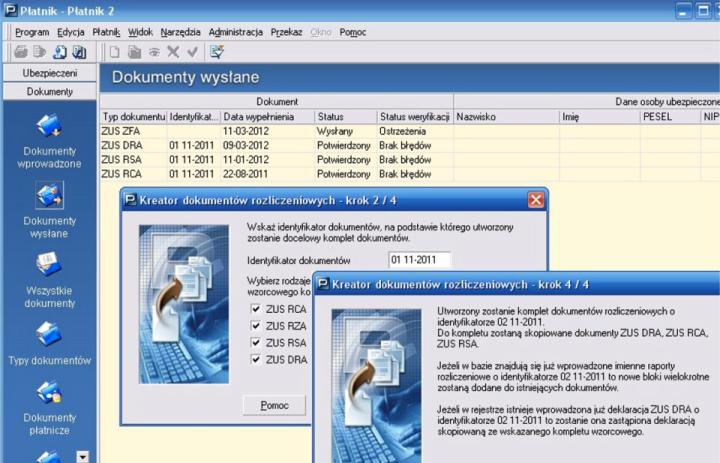

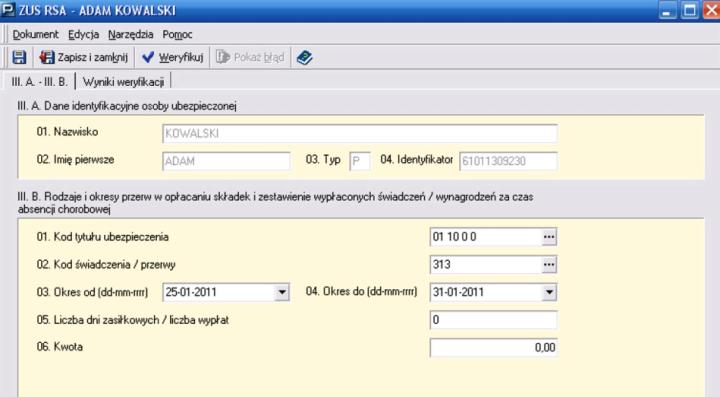

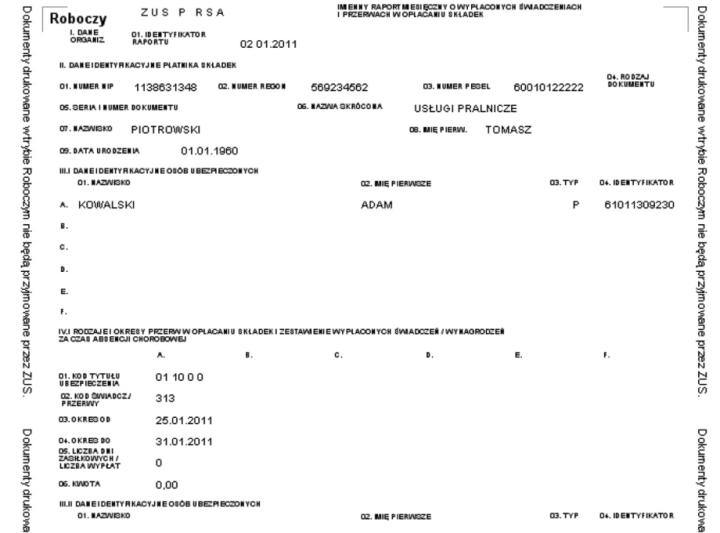

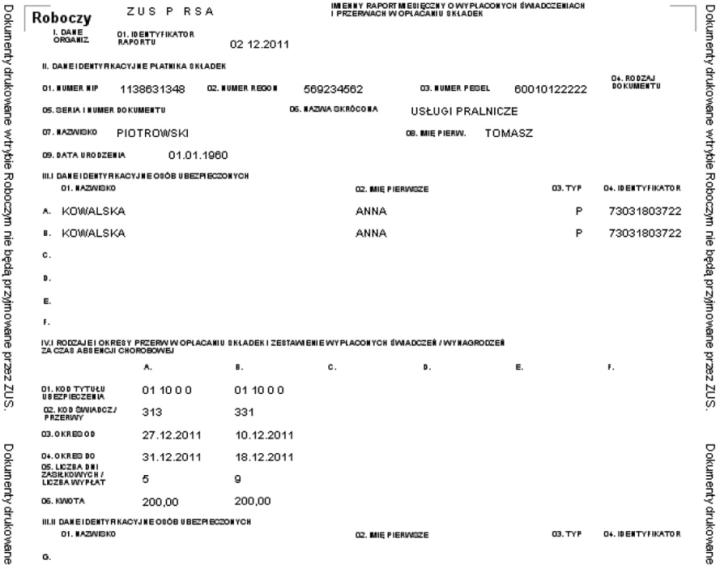

Podobnie jak dokumenty zgłoszeniowe, również te, w których źle naliczono składki lub wykazano zasiłki, trzeba poprawić. Dla pewności, że nie ma w nich żadnych błędów, płatnicy muszą sprawdzić do końca kwietnia każdego roku dokumenty, które złożyli za cały ubiegły rok

Oczywiście nie można czekać tak długo z analizą poprawności dokumentów rozliczeniowych i ich korektą. Termin ten został wyznaczony jako dodatkowy, aby nie było wątpliwości, że wszystkie przekazane przez płatnika do ZUS druki zawierają poprawne informacje. Dokumenty te są szczególnie ważne, bo dotyczą ubezpieczonych i przebiegu ich historii ubezpieczeniowej. Rzutują więc na prawo oraz wysokość bieżących i przyszłych świadczeń (zasiłku, emerytury czy renty itd.).

Comiesięczny obowiązek

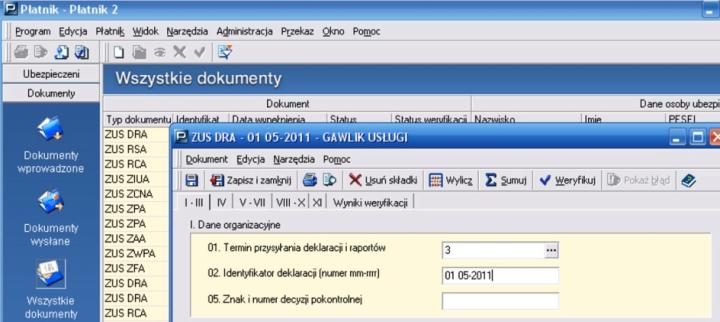

Każdy płatnik składek musi przesyłać do ZUS w ustalonym terminie deklarację rozliczeniową i imienne raporty miesięczne, a także opłacać składki za dany miesiąc. Dla jednostek budżetowych i samorządowych zakładów budżetowych termin ten wyznaczono do 5. dnia miesiąca za miesiąc poprzedni. Więcej o pięć dni mają na to osoby fizyczne opłacające składki wyłącznie za siebie. Natomiast pozostali płatnicy muszą wyrobić się przed upływem 15. dnia miesiąca.

Wyjątkowy termin na rozliczenie i opłacenie składek dotyczy twórców i artystów, którzy swoją działalność wykonują czekając na decyzję Komisji do spraw Zaopatrzenia Emerytalnego Twórców. Kiedy już ją dostaną, składki należne za okres poprzedzający jej otrzymanie muszą uregulować w terminie opłacania składek za miesiąc, kiedy ten dokument do nich dotarł (art. 47 ust. 1 i 1a ustawy z 13 października 1998 r. o...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta