![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Gdy pracownik zwraca pensję, trzeba czasem wyzerować składkę zdrowotną

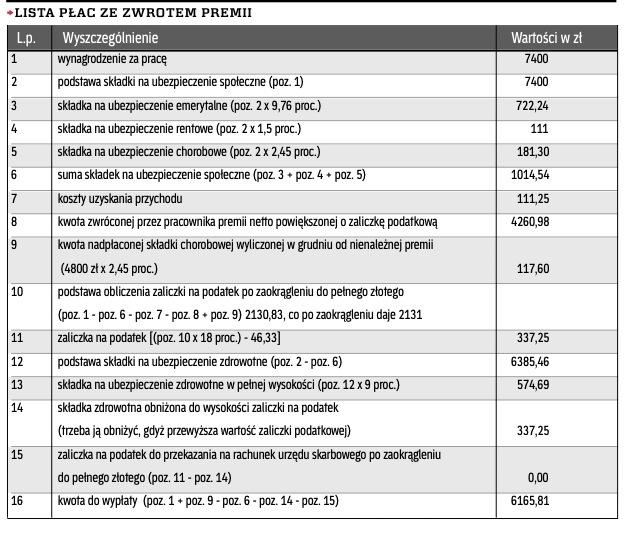

Jeśli podwładny otrzymał zawyżone wynagrodzenie i oddaje je pracodawcy, zwrot powinien następować w kwocie netto powiększonej o zaliczkę na podatek dochodowy. Wpływa to też na inne rachunki

W miesiącu oddania niesłusznie otrzymanych pieniędzy należy pomniejszyć podstawę opodatkowania podwładnego o wartość zwróconej kwoty. Niekiedy spowoduje to też konieczność ograniczenia składki zdrowotnej do wysokości zaliczki podatkowej.

Jaki dochód

Przy zwrocie bezpodstawnie wypłaconego wynagrodzenia zakład ma obowiązek właściwie to rozliczyć. W pierwszej kolejności należy pamiętać o art. 41b ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (DzU z 2012 r., poz. 361 ze zm., dalej ustawa o PIT).

W myśl tego przepisu jeżeli podatnik dokonał zwrotu nienależnie pobranych świadczeń, które wcześniej zwiększyły dochód podlegający opodatkowaniu, przy ustalaniu wysokości podatku (zaliczek) płatnicy odejmują od dochodu kwotę dokonanych zwrotów, łącznie z pobranym podatkiem (zaliczką).

Ta regulacja przesądza o tym, że pracownik powinien oddać firmie kwotę netto niesłusznie otrzymanej pensji, powiększoną o zaliczkę na podatek. Gdyby zwrot nastąpił w wartości brutto, wówczas – moim zdaniem – należałoby oddać podwładnemu różnicę między zwróconym brutto wynagrodzeniem a nadpłatą...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta