![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Na jakiej podstawie ustalić wartość początkową

W sumie opłat leasingowych objętych dyskontowaniem uwzględnia się czynsz inicjalny i kwoty podstawowe

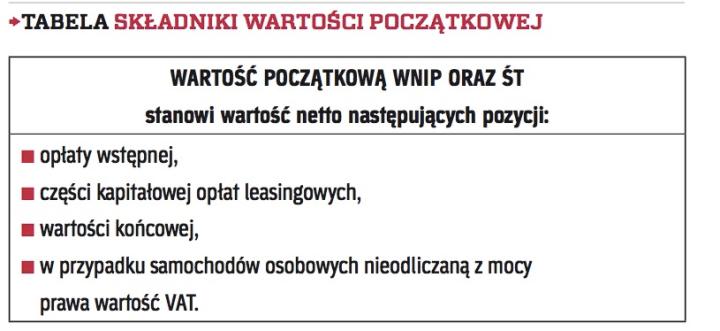

Użytkowany w ramach umowy leasingu finansowego środek trwały lub wartość niematerialną i prawną wprowadza się do ksiąg w wartości początkowej, stanowiącej odpowiednik ceny jego zakupu, ustalonej jako niższa spośród:

- wartości rynkowej przedmiotu leasingu, ustalonej na moment rozpoczęcia leasingu, lub

- wartości bieżącej opłat leasingowych, ustalonej za pomocą stopy procentowej leasingu lub stopy procentowej korzystającego.

Uwaga! Wartość początkową przedmiotu leasingu zwiększają poniesione przez korzystającego bezpośrednie koszty zawarcia umowy, montażu, fundamentów, przystosowania, ulepszenia i podobne.

Wartość rynkowa przedmiotu leasingu odpowiada – w większości przypadków – wartości wskazanej w umowie.

Czasem trzeba określić samemu

W przypadku, gdy finansujący nie ujawnia wartości przedmiotu...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta