![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak rozliczać VAT przy działalności mieszanej

PROCEDURY | Firmy, które prowadzą sprzedaż opodatkowaną i zwolnioną, a nie są w stanie przypisać zakupów do jednej z tych grup, muszą ustalać wskaźnik proporcji odliczenia podatku.

Grażyna Sadowska

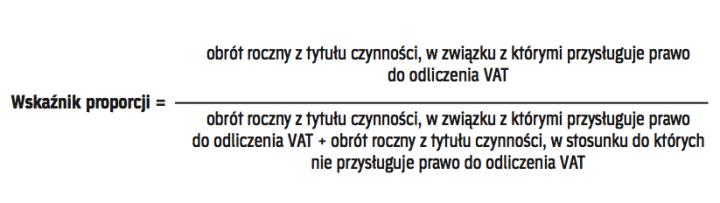

Podatnicy, którzy świadczą zarówno czynności opodatkowane, jak i czynności zwolnione z VAT, są zobligowani do grupowania wydatków, które można przypisać czynnościom opodatkowanym oraz czynnościom zwolnionym z VAT (art. 90 oraz 91 ustawy o VAT). Jednakże niejednokrotnie nie jest możliwe przypisanie wydatków wyłącznie do jednej z tych grup. W takiej sytuacji podatnik dokonuje obliczenia tzw. wskaźnika proporcji, o którym mowa w art. 90 ustawy. Takie grupowanie wydatków u podatników, u których występuje tzw. sprzedaż mieszana, ma duże znaczenie w świetle przepisów VAT, ponieważ istotnie wpływa na obliczenie możliwego do odliczenia podatku naliczonego.

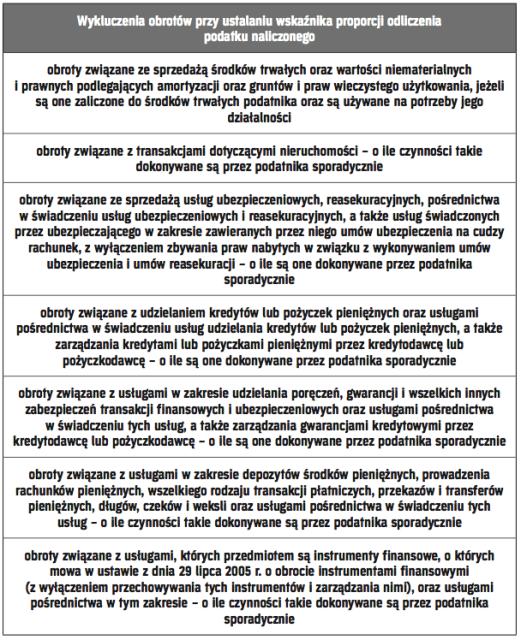

Poniższa tabela prezentuje ogólne zasady odliczenia podatku naliczonego w zależności od zakwalifikowania wydatków do wydatków związanych ze sprzedażą opodatkowaną, zwolnioną lub braku możliwości przypisania kosztów do jednej z tych grup.

Pomocne interpretacje

Typowymi w...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta