![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Środki trwałe podlegają korekcie wieloletniej

OBOWIĄZKI

W przypadku nieruchomości i praw wieczystego użytkowania okres, w którym trzeba kontrolować prawidłowość rozliczeń VAT naliczonego, to 10 lat.

Zgodnie z artykułem 91 ustawy o VAT, w przypadku nabycia:

- środków trwałych,

- nieruchomości,

- wartości niematerialnych i prawnych,

- gruntów oraz praw użytkowania wieczystego gruntów, których wartość początkowa przekracza 15 000 zł, należy dokonywać korekt wieloletnich odliczonego podatku naliczonego.

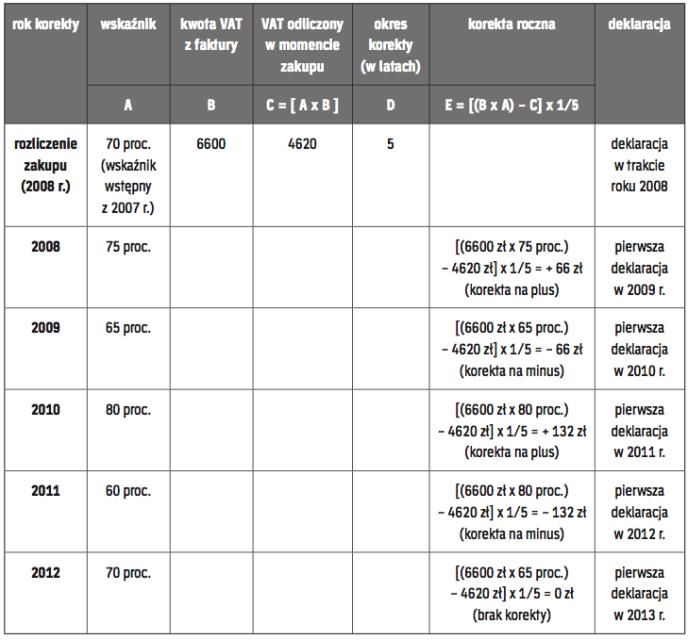

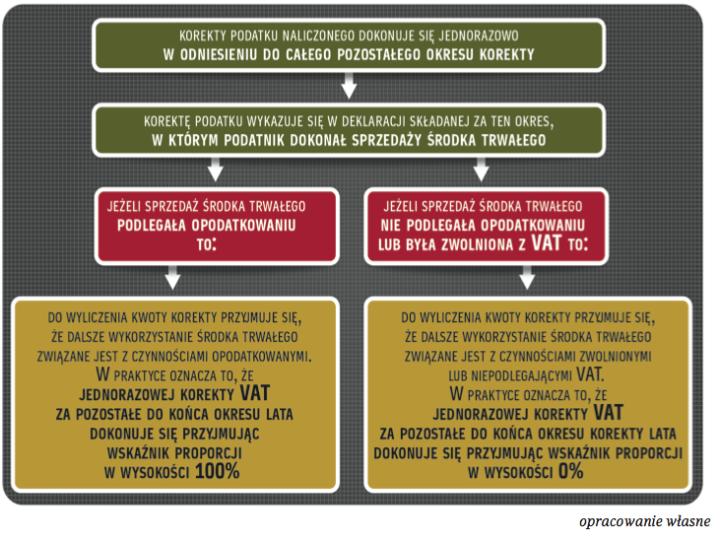

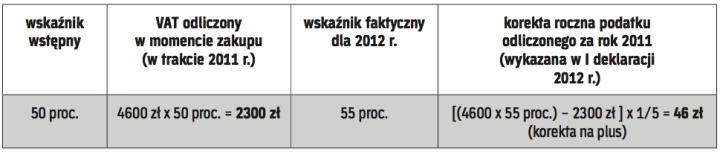

Oznacza to, że w przypadku zakupu środków trwałych i wartości niematerialnych i prawnych, których wartość początkowa przekracza kwotę 15 000 zł, podatnik zobowiązany jest do dokonywania co rok korekty 1/5 podatku odliczonego w momencie zakupu. Korekta ta, tak samo jak przy pozostałych zakupach związanych z działalnością mieszaną, jest wykazywana w pierwszej deklaracji roku następnego, według rzeczywistego wykonania wskaźnika proporcji. Wykazywana jest w pozycji 43 deklaracji VAT-7 (14) tj. „Korekta podatku naliczonego od nabycia środków trwałych".

W przypadku zakupu nieruchomości i prawa wieczystego użytkowania podatnik jest zobowiązany do dokonywania co rok korekty 1/10 podatku odliczonego w momencie zakupu.

Uwaga! Pierwszym rokiem korekty jest rok dokonania zakupu i...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta