![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Otrzymanie dotacji komplikuje rozliczenia podatkowe

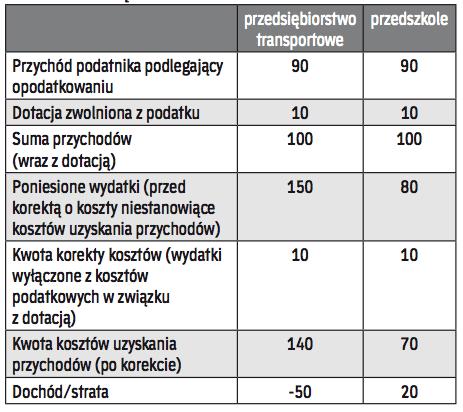

CIT | Płatności bezpośrednio pokryte z dofinansowania otrzymanego z budżetu państwa lub gminy muszą zostać wyłączone z kosztów. Nie zawsze jednak charakter otrzymanej pomocy pozwala na późniejszą identyfikację opłaconych wydatków.

Nie wszystkie ponoszone przez podatnika wydatki mogą, zgodnie z obowiązującymi przepisami, stanowić koszty uzyskania przychodów. Jedną z kategorii wyłączonych z kosztów są te wydatki, które są konsekwencją osiągania przez podatników przychodów zwolnionych z podatku. Zależność ta jest przy tym obiektywnie uzasadniona, gdy się uwzględni konstrukcję podatku dochodowego, w którym podstawa opodatkowania (dochód) wynika z wzajemnej relacji przychodów i kosztów. Skoro zaś ustawodawca określone rodzaje przysporzeń wyłącza z przychodów podatkowych, a tym samym z podstawy opodatkowania, to w konsekwencji związane z tymi przychodami koszty nie powinny być zaliczone do kosztów uzyskania przychodów. Takie koszty nie powinny być bowiem uwzględniane w obliczaniu podstawy opodatkowania.

Nie są przychodem

W przypadku podatników podatku dochodowego od osób prawnych przychody zwolnione z podatku to m.in. dotacje otrzymane z budżetu państwa lub budżetu jednostki samorządu terytorialnego. Stanowi o tym art. 17 ust. 1 pkt 47 ustawy o CIT. Jeżeli zatem podatnik otrzymuje dotacje, o których mówi ten przepis, to dotacji tych nie rozpoznaje jako przychodów podatkowych.

Trudne ustalenia

Ustalenie w takim przypadku metody, według której powinna zostać określona kwota...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta