![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Świadczenie urlopowe należy wpisać do księgi

PIT | Przedsiębiorca nie ujmie w kosztach wydatków na działalność socjalną, o której mowa w przepisach o ZFŚS. Nie dotyczy to dodatkowych pieniędzy, jakie przekaże z firmowych środków pracownikowi udającemu się na dwutygodniowy wypoczynek.

Prowadzę niewielkie biuro projektowe, w którym zatrudniam kilku pracowników. W okresie wakacyjnym większość pracowników skorzysta z 14-dniowego urlopu wypoczynkowego. Proszę o wyjaśnienie, jakie zasady obowiązują przy wypłacie świadczenia urlopowego. Czy świadczenie to przysługuje wszystkim pracownikom w jednakowej wysokości? Czy jest ono obciążone składkami ZUS i podatkiem dochodowym? Kiedy te świadczenia mogę zaliczyć do kosztów uzyskania przychodów? Jak należy je zaewidencjonować w podatkowej księdze przychodów i rozchodów?– pyta czytelnik.

Świadczenia urlopowe są formą dofinansowania do wypoczynku pracowników. Zgodnie z art. 3 ust. 3 ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (tekst jedn. DzU z 2012 r., poz. 592 ze zm.) świadczenie urlopowe mogą wypłacać tylko ci pracodawcy, którzy według stanu na 1 stycznia danego roku zatrudniali mniej niż 20 pracowników w przeliczeniu na pełne etaty oraz nie utworzyli funduszu socjalnego.

Można wybrać

Przedsiębiorcy tej wielkości mają bowiem wybór: dobrowolnie utworzyć fundusz socjalny lub zrezygnować z utworzenia tego funduszu i wypłacać świadczenia urlopowe. W tych okolicznościach rezygnacja z utworzenia funduszu oznacza możliwość wypłacania świadczeń urlopowych.

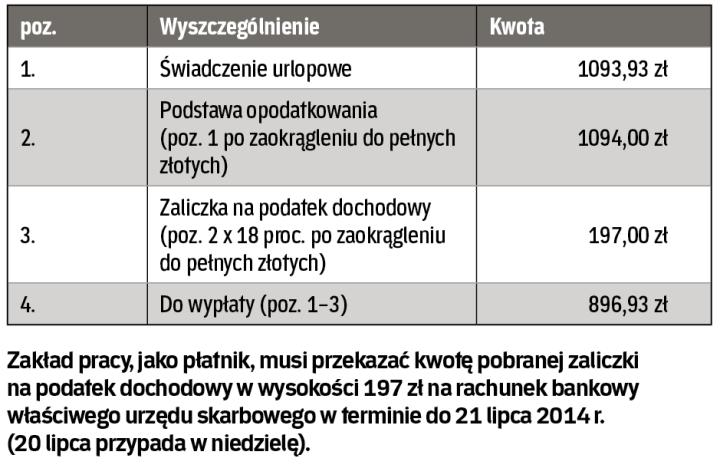

Przykład

1 stycznia 2014 r.

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta