![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Wydatki na tablice reklamowe pomniejszą CIT

ROZLICZENIA | Koszt nośników informacji promujących firmę może być ujęty w rachunku podatkowym bezpośrednio w momencie poniesienia lub poprzez odpisy amortyzacyjne.

- Spółka z o.o. kupiła tablice i banery reklamowe. Spółka zamierza ich używać w celach reklamowych przez kilka lat. Czy poniesione wydatki może zaliczyć w ciężar kosztów uzyskania przychodów? – pyta czytelnik.

Wydatki poniesione przez podatnika na reklamę, w tym zakup tablic i banerów reklamowych, mają (pośredni) związek z prowadzoną działalnością gospodarczą i uzyskiwanymi przychodami. Jeżeli są właściwie udokumentowane (np. fakturą), mogą stanowić koszt uzyskania przychodów. Wydatki tego rodzaju nie są wprost wymienione w katalogu kosztów nieuznawanych za koszty uzyskania przychodów (art. 16 ust. 1 ustawy o CIT).

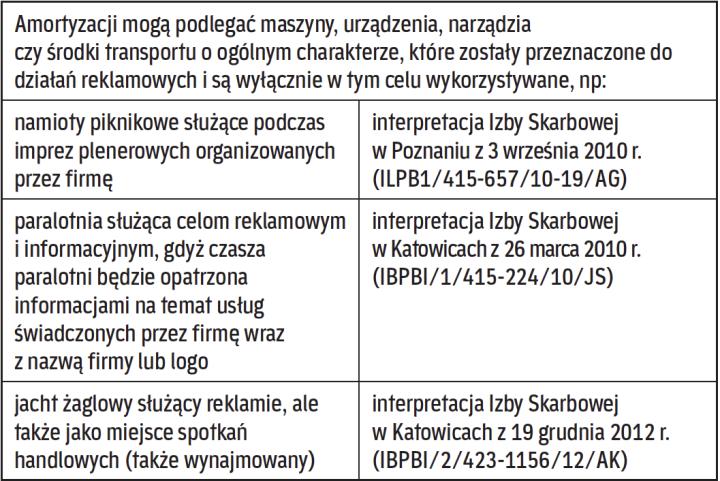

Jako środek trwały

Tablice i banery reklamowe mogą być traktowane jako środki trwałe. Firma zaliczy te nośniki reklamowe do środków trwałych podlegających amortyzacji, jeżeli łącznie spełnią one następujące warunki:

- są własnością lub współwłasnością podatnika,

- zostały nabyte lub wytworzone we własnym zakresie,

- są kompletne i zdatne do użytku w dniu przyjęcia do używania,

- przewidywany okres ich używania na potrzeby prowadzonej działalności gospodarczej jest dłuższy niż rok,

- są wykorzystywane przez podatnika na potrzeby prowadzonej przez niego działalności (albo zostały oddane do używania na podstawie umowy najmu, dzierżawy lub umowy...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta