![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Rozliczenie straty po zatwierdzeniu sprawozdania

Niezależnie od osiągniętego przez spółkę z o.o. wyniku finansowego jego rozdysponowanie jest możliwe dopiero po podjęciu uchwały przez organ zatwierdzający.

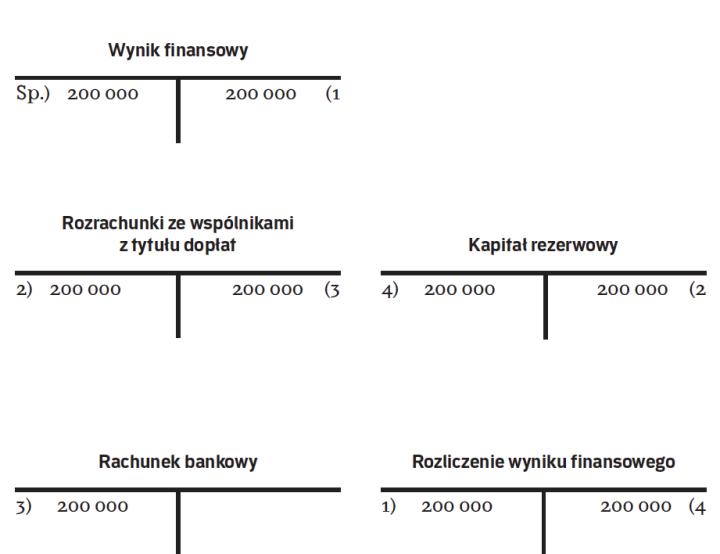

- W jaki sposób przebiega ewidencja osiągniętej w roku obrotowym straty w spółce z o.o.? Jak ująć w księgach zdarzenia związane z pokryciem straty, jeśli nastąpiłoby to z dopłat wspólników? – pyta czytelniczka.

Trzy miesiące od dnia bilansowego – tyle czasu daje ustawa o rachunkowości na sporządzenie sprawozdania finansowego. Zgodnie z art. 52 ust. 1 ustawy o rachunkowości zarząd spółki musi zapewnić sporządzenie sprawozdania finansowego w tym terminie. Wykazany w sprawozdaniu wynik finansowy jest wypadkową osiągniętych przez spółkę przychodów oraz poniesionych kosztów. Dodatni wynik finansowy spółka osiąga, gdy uzyskane przez nią przychody są wyższe od poniesionych kosztów. Odwrotna relacja oznacza poniesienie straty. Osiągnięty przez jednostkę zysk podlega podziałowi, a strata odpowiednio pokryciu. Niezależnie od osiągniętego wyniku finansowego decyzja o jego rozliczeniu jest możliwa dopiero po zatwierdzeniu sprawozdania finansowego przez organ zatwierdzający. A to, zgodnie z art. 53 ust. 1 ustawy o rachunkowości, powinno nastąpić nie później niż sześć miesięcy od dnia bilansowego.

Organy w spółce z o.o.

W spółce z ograniczoną odpowiedzialnością:

- kierownikiem jednostki odpowiedzialnym za zapewnienie...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta