![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Przedsiębiorca powinien sprawdzić, czy kontrahent uregulował akcyzę

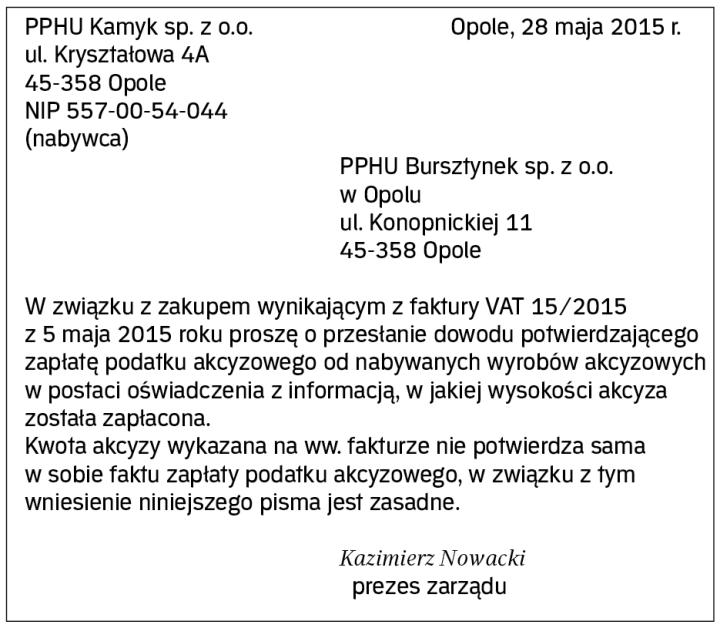

Jeśli nabywca nie chce ponosić odpowiedzialności za niezapłaconą przez sprzedającego akcyzę, musi zadbać o dowody potwierdzające uiszczenie daniny w odpowiedniej wysokości.

Czy to prawda, że jeśli akcyza nie została wcześniej zapłacona i nie mamy na to dowodów, to jako posiadacze wyrobów akcyzowych musimy ten podatek uiścić? Jak się przed tym ustrzec? – pyta czytelnik.

Stosownie do art. 8 ust. 2 pkt 4 ustawy o podatku akcyzowym przedmiotem opodatkowania akcyzą jest także nabycie lub posiadanie wyrobów akcyzowych znajdujących się poza procedurą zawieszenia poboru akcyzy. Ustawodawca wskazał jednak, że aby takie opodatkowanie miało miejsce, muszą zostać spełnione następujące warunki:

- podatnik nabywa lub posiada wyroby akcyzowe,

- wyroby te znajdują się poza procedurą zawieszenia poboru akcyzy,

- od tych wyrobów nie została zapłacona akcyza w należnej wysokości, nie ustalono więc, że podatek został zapłacony,

- ustalenia te są wynikiem kontroli podatkowej, postępowania kontrolnego albo postępowania podatkowego.

Już samo posiadanie lub nabycie wyrobów...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta