![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak przeprowadzana jest kontrola podatkowa przedsiębiorcy

Kontrola w firmie jest w dużym stopniu sformalizowana. Dlatego warto znać zasady dotyczące jej inicjowania, czasu trwania i środków, z których podatnik może skorzystać w razie naruszenia przez organ regulacji w tym zakresie.

W poprzednim artykule inicjującym cykl „Kontrola w firmie", który ukazał się 22 lutego 2016 r., omówiliśmy główne rodzaje postępowania administracyjnego, których przedmiotem jest sprawdzenie wywiązywania się przez podmioty z nałożonych na nie obowiązków podatkowych. Wyjaśniliśmy, czym charakteryzują się kontrola podatkowa, postępowanie kontrolne oraz czynności sprawdzające (w tym tzw. kontrole krzyżowe), wskazaliśmy na odmienny cel każdego z tych postępowań, organy właściwe do ich prowadzenia, oraz zarysowaliśmy pokrótce przebieg każdego z nich.

Mając na uwadze duży stopień sformalizowania kontroli podatkowej oraz postępowania kontrolnego, w niniejszym artykule przybliżymy kwestię wszczynania ww. postępowań, czasu ich trwania oraz wskażemy środki, jakie przysługują kontrolowanemu w przypadku naruszenia regulacji w tym zakresie.

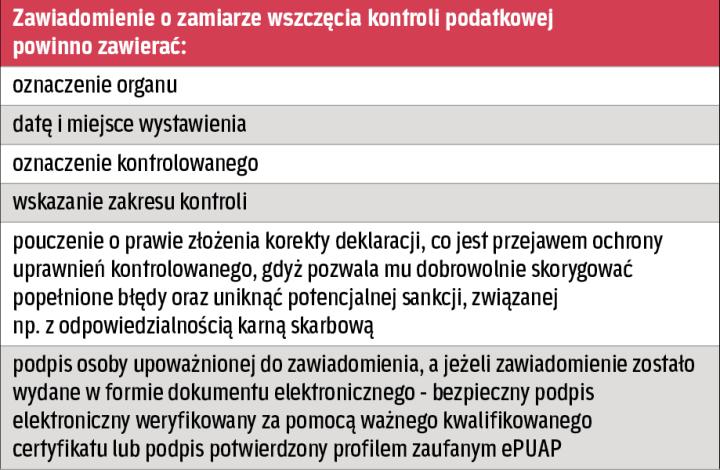

Zawiadomienie

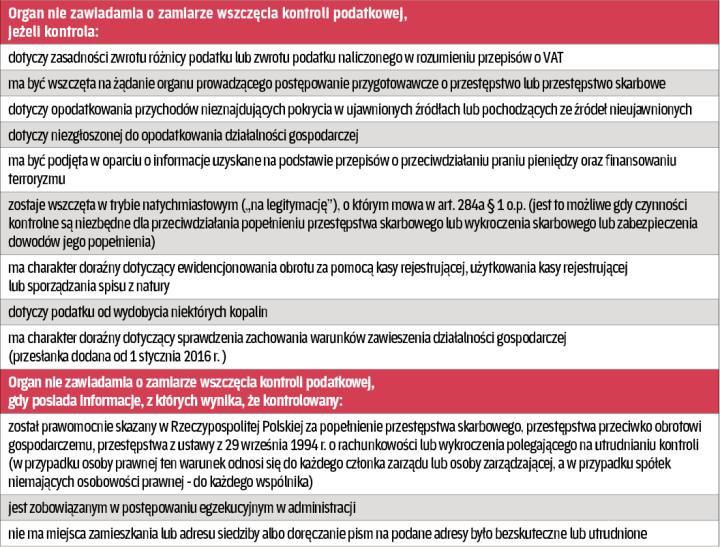

Kontrolę podatkową regulują przepisy działu VI ustawy – Ordynacja podatkowa (dalej: o.p.), zgodnie natomiast z art. 282b o.p. organy podatkowe, z pewnymi wyjątkami, zawiadamiają kontrolowanego o zamiarze wszczęcia kontroli podatkowej. Oznacza to, że w większości przypadków jeszcze przed formalnym wszczęciem kontroli podatkowej podmiot, który ma zostać poddany kontroli, zostanie o tym zawiadomiony na piśmie. Wyjątek stanowi kontrola podatkowa przeprowadzana przez organy skarbowe w toku...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta