![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Zwrot towaru oznacza obowiązek korekty

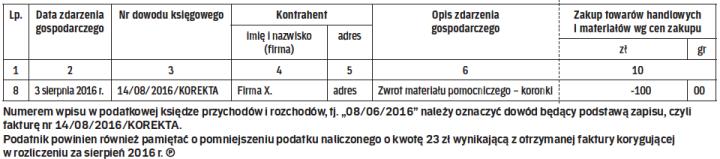

Stwierdzone błędy poprawia się przez wprowadzenie do księgi dowodów niewpisanych lub zmieniających błędne dane. Zapisy, które zmniejszają przychody lub koszty, mogą być zrobione ze znakiem minus (-) lub kolorem czerwonym. Marcin Szymankiewicz

- Podatnik prowadzi podatkową księgę przychodów i rozchodów metodą kasową. Na potrzeby prowadzonego zakładu krawieckiego kupił nici (materiał pomocniczy). Zakup został udokumentowany fakturą. Po trzech tygodniach zwrócił towar, bo się rozmyślił (sklep przyjmuje zwroty). Podatnik dostał fakturę korygującą. Czy powinien obie faktury uwzględnić w podatkowej księdze przychodów i rozchodów, czy w ogóle nie ewidencjonować ani faktury, ani korekty? Jeśli powinien wpisać obie, to jak ma zaewidencjonować zakup i zwrot w podatkowej księdze przychodów i rozchodów? – pyta czytelniczka.

Zasady prowadzenia podatkowej księgi przychodów i rozchodów regulują przepisy rozporządzenia ministra finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (dalej: rozporządzenie).

Rozumiem, że wydatek poniesiony na nabycie materiału pomocniczego spełniał w momencie zakupu definicję kosztu uzyskania przychodów, a więc został poniesiony w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów i nie był wymieniony w art. 23 ustawy o PIT (art. 22 ust. 1 ustawy o PIT) >patrz ramka.

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta