![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Ewidencja leasingu wciąż sprawia trudności

KLASYFIKACJA | Ustawa o rachunkowości nie zawiera definicji leasingu. Wskazuje tylko warunki, które powinna spełniać umowa, aby jej przedmiot stał się składnikiem majątku korzystającego.

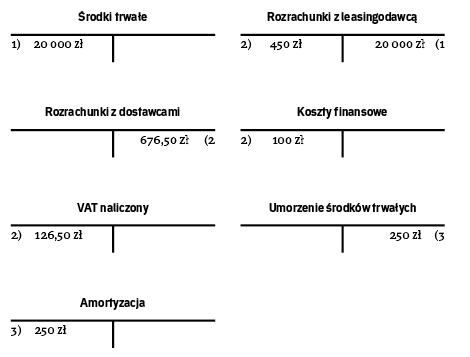

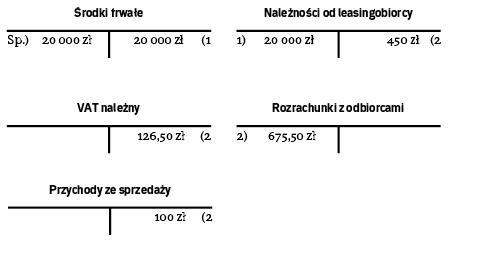

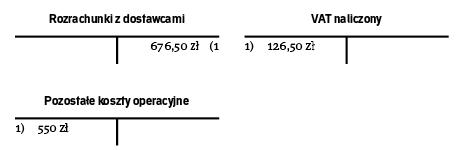

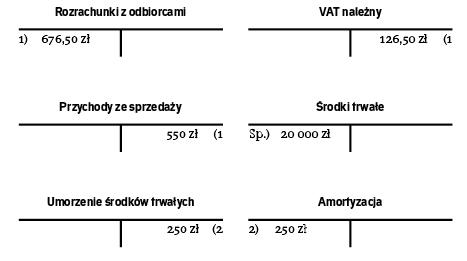

Leasing, pomimo obszernego omówienia w ustawie o rachunkowości, ustawie o CIT oraz przede wszystkim w Krajowym Standardzie Rachunkowości nr 5 „Leasing, najem, dzierżawa", nadal przysparza wielu problemów zarówno w rozliczeniach podatkowych, jak i ujęciu bilansowym. Pierwsze wątpliwości wiążą się z określeniem rodzaju leasingu na podstawie ustawy o rachunkowości oraz ustawy o CIT. Kolejnym problmem jest ewidencja księgowa wartości początkowej przedmiotu umowy leasingu lub rat leasingowych. Wątpliwości pojawiają się także przy ujmowaniu leasingu w kalkulacji CIT oraz rozpoznawaniu różnic przejściowych w podatku odroczonym.

Kwalifikacja

Zgodnie z art. 709 kodeksu cywilnego z umową leasingu mamy do czynienia, gdy finansujący, zwany również leasingodawcą, zobowiązuje się przekazać przedmiot umowy korzystającemu (leasingobiorcy), do użytkowania lub używania i pobierania pożytków na określony czas. Leasingobiorca w ramach umowy zobowiązuje się do płacenia wynagrodzenia zgodnie z uzgodnionym harmonogramem. Wynagrodzenie to musi być równe co najmniej cenie nabycia przedmiotu umowy przez leasingodawcę. Definicja ta pozwala określić, kiedy mamy do czynienia z umową leasingu, jednak dla potrzeb księgowych i podatkowych nie jest ona wystarczająca.

O ile w ustawie o rachunkowości (dalej: uor) nie znajdziemy definicji leasingu, o tyle w art. 3 ust. 4...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta