![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak księgować zadatek

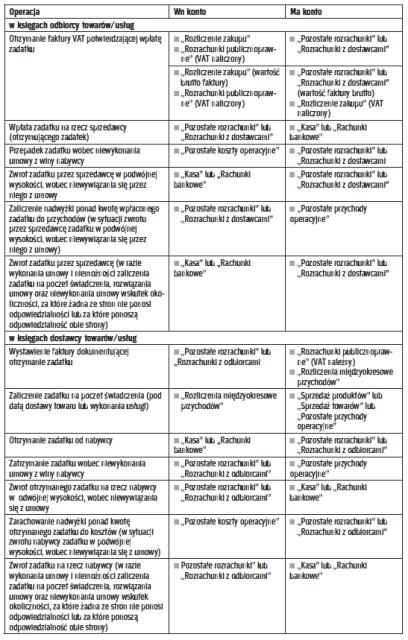

EWIDENCJA | Kwota otrzymana na poczet przyszłej sprzedaży nie powoduje powstania przychodu bilansowego w dacie wpływu do kasy lub na konto. Do czasu wykonania świadczenia należy ją ujmować jako rozliczenia międzyokresowe przychodów.

Stosowanie przez przedsiębiorców różnego rodzaju zabezpieczeń realizowanych transakcji jest częstą praktyka w ramach prowadzonej działalności gospodarczej. Jednym z takich narzędzi zapewniających stabilność obrotu gospodarczego jest zadatek wpłacany na wypadek odstąpienia od umowy jednej z jej stron.

Zadatek to suma pieniędzy wręczana przy zawarciu umowy, w celu zapewnienia jej realizacji. Jest to część należności wpłacana z góry, jako zabezpieczenie dotrzymania umowy. Sposób rozliczenia zadatku normuje art. 394 k.c. Jeżeli zawarta umowa lub zwyczaj nie stanowią inaczej, to zadatek dany przy zawarciu umowy ma to znaczenie, że w razie niewykonania umowy przez jedną ze stron, druga strona może bez wyznaczenia dodatkowego terminu odstąpić od umowy i zachować otrzymany zadatek, a jeżeli sama go dała, to może żądać sumy dwukrotnie wyższej.

W razie wykonania umowy, zadatek zalicza się na poczet świadczenia strony, która go dała (w przypadku częściowej realizacji kontraktu, jeżeli świadczenia mają charakter podzielny, zadatek powinien zostać zaliczony na poczet świadczenia w proporcji odpowiadającej stopniu wykonania umowy). Jeżeli natomiast zaliczenie nie jest możliwe, to wówczas zadatek podlega zwrotowi. Roszczenie o zwrot zadatku staje się wymagalne zgodnie z art. 455 k.c., czyli – co do zasady – niezwłocznie po wezwaniu do zwrotu zadatku. W razie rozwiązania...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta