![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

W jaki sposób księgować umowę zlecenia

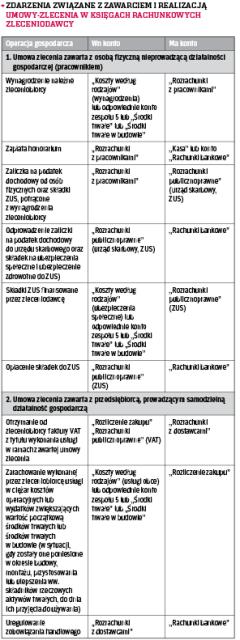

EWIDENCJA | Kwota wynagrodzenia dla zleceniobiorcy będzie kosztem bilansowym zlecającego w okresie, którego dotyczy, bez względu na datę wypłaty. Ujęcie podatkowe zależy od statusu wykonawcy. MAREK BAROWICZ

Zgodnie z art. 734 §1 kodeksu cywilnego (k.c.), przez umowę zlecenia przyjmujący zlecenie (zleceniobiorca) zobowiązuje się do dokonania określonej czynności prawnej dla dającego zlecenie (zleceniodawcy). Za wykonanie zlecenia, zleceniobiorcy przysługuje – co do zasady – wynagrodzenie, chyba że z zawartej umowy lub okoliczności wynika, że zobowiązał się on wykonać je nieodpłatnie.

Zasada memoriału

W ujęciu bilansowym, wydatki zleceniodawcy dotyczące zawartej umowy zlecenia (wynagrodzenie wypłacane zleceniobiorcy wraz z ewentualnymi narzutami w postaci składek ZUS) powinny...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta