![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Przedawnionych wierzytelności nie uwzględnisz przy rozliczeniu podatkowym

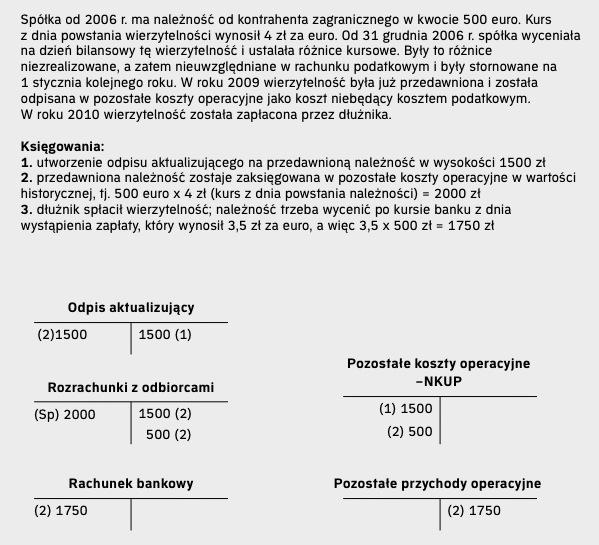

Dopóki nieściągalne należności od kontrahentów się nie przedawnią, dopóty można próbować zrekompensować swoje straty, zaliczając je do kosztów podatkowych. Z chwilą przedawnienia jest to wykluczon

Przedsiębiorcy często narzekają na brak płatności ze strony kontrahentów. Zdarza się, że wyegzekwowanie długu jest niemożliwe ze względu na likwidację czy upadłość dłużnika.

W niektórych sytuacjach rekompensatą mogą być rozwiązania podatkowe, umożliwiające zaliczenie odpowiedniej kwoty do kosztów uzyskania przychodu. Niestety, jest to zależne od charakteru wierzytelności i od spełnienia pewnych warunków, a w razie jej przedawnienia w ogóle nie wchodzi w grę.

Był przychód, nie ma kosztu

Przedawnione wierzytelności nie są kosztami uzyskania przychodów, nawet jeśli wcześniej zostały zarachowane jako przychód należny. Wynika to bezpośrednio z art. 16 ust. 1 pkt 20 ustawy o podatku dochodowym od osób prawnych (CIT) i z art. 23 ust. 1 pkt 17 ustawy o podatku dochodowym od osób fizycznych (PIT).

Konsekwencją tych przepisów jest to, że wierzyciel nie może zaliczyć do kosztów podatkowych żadnej części przedawnionej wierzytelności a ponadto musi opodatkować (podatkiem dochodowym) przychód, którego de facto nie otrzymał.

Gdy przedawniają się wierzytelności, na które wcześniej podatnik utworzył odpis aktualizujący uznany za koszt podatkowy zgodnie z art. 23 ust. 1 pkt 21 ustawy o PIT i art. 16 ust. 1 pkt 26a ustawy o CIT, należy doliczyć kwotę stanowiącą równowartość tego odpisu do...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta