![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Pułapka; Akademia Rzeczpospolitej: Cykl kapitału obrotowego w praktyce

- Zwolnienie od VAT: Pułapka

- AKADEMIA "RZECZPOSPOLITEJ": Cykl kapitału obrotowego w praktyce Zwolnienie od VAT

Pułapka

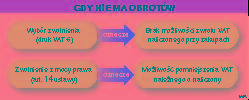

Jeżeli firma wybrała zwolnienie od VAT, ponieważ przejściowo nie uzyskiwała żadnych obrotów, to może z niego zrezygnować dopiero od początku następnego roku. Także dopiero wtedy może żądać od urzędu skarbowego zwrotu VAT naliczonego przy zakupach, których dokonała w czasie, kiedy korzystała ze zwolnienia.

Zdarza się, że firma ma przejściowe kłopoty finansowe i przez pewien czas nie prowadzi działalności. Nie uzyskuje żadnych obrotów. Uznaje, iż może korzystać ze zwolnienia od VAT, więc składa w urzędzie skarbowym druk VAT-6. Ponieważ jednak myśli o wznowieniu działalności, to jeszcze w tym samym roku rezygnuje ze zwolnienia, dokonuje zakupów i żąda zwrotu podatku naliczonego przy tej okazji. I tu wpada w pułapkę. Okazuje się, że rezygnacja ze zwolnienia w tym samym roku, w którym podatnik je wybrał, jest niedopuszczalna. Urząd odmawia zwrotu twierdząc, że rezygnacja ze zwolnienia skutkuje dopiero od początku następnego roku podatkowego.

Podobną opinię wyraził NSA, który stwierdził, że podatnik, który wybrał w danym roku zwolnienie od VAT nie może z niego zrezygnować w dowolnym czasie. Nawet jeżeli poinformuje o swojej decyzji urząd

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta