![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak je liczyć

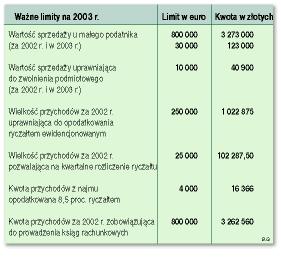

Limity obowiązujące przedsiębiorców w 2003 roku

Jak je liczyć

Koniec roku to okres, kiedy większość podatników zaczyna przeliczać, czy ich przychody (bądź sprzedaż) mieszczą się w ustawowych limitach. Limitów tych jest kilka - do celów VAT, zryczałtowanego podatku dochodowego, ustawy o rachunkowości .

Ich przekroczenie powoduje utratę pewnych przywilejów - statusu małego podatnika, zwolnienia podmiotowego, rozliczenia z podatku w uproszczonej formie, możliwości prowadzenia uproszczonej rachunkowości. Kwoty te są wyrażone w euro - należy je przeliczyć na złote według średniego kursu ogłaszanego przez NBP. Niestety, ustawodawca nie był zbyt precyzyjny w określeniu, o jaki kurs chodzi. Każda z ustaw formułuje to w inny sposób - ustawa o VAT mówi o kursie "ogłaszanym na pierwszy dzień roboczy października", ustawa o ryczałcie - o kursie "obowiązującym w dniu 1 października", a ustawa o rachunkowości o kursie "ustalonym na dzień 30 września".

Dla celów VAT i ryczałtu

Zgodnie z ustawą o VAT przeliczenia kwot wyrażonych w euro dokonuje się według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października poprzedniego roku podatkowego, z tym że w przypadku limitów wartości sprzedaży u małego podatnika (800 tys. i 30 tys. euro)...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta