![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Podatkowa działalność gospodarcza nie dla (części) przedsiębiorców

Przepisy o PIT prowadzą do kontrowersyjnych interpretacji i wyroków. Rzeczywistym biznesmenom odmawia się prawa do przychodów z działalności gospodarczej lub odwrotnie – przypisuje się je osobom nieprowadzącym takiej aktywności.

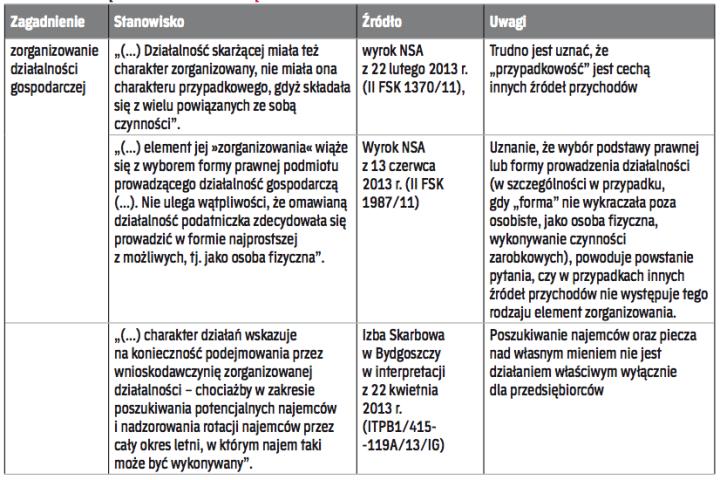

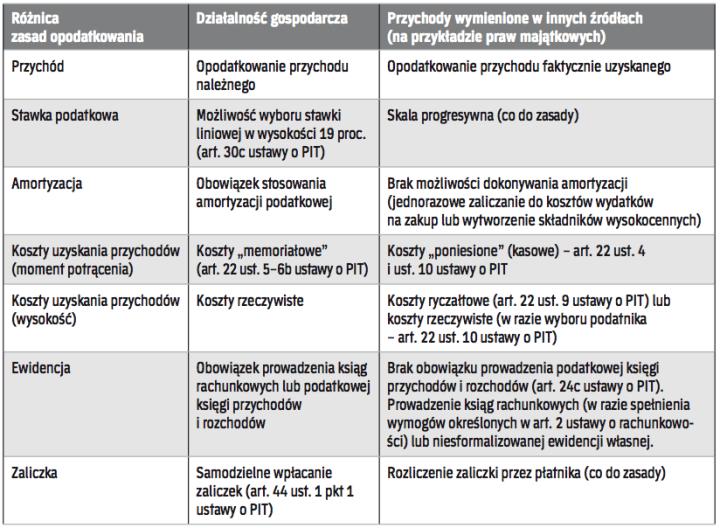

Budząca emocje dyskusja o zaliczaniu przychodów przedsiębiorców uzyskujących przychody z praw autorskich do właściwego źródła przychodów (częściowo zakończona opisanym w dalszej części artykułu komunikatem MF) obejmuje jedynie część sporów wynikających z wadliwych (niejasnych) regulacji podatkowych definiujących działalność gospodarczą osób fizycznych. W artykule przedstawimy niekonsekwencje, wątpliwości oraz absurdy podatkowe (wynikające z interpretacji organów skarbowych oraz, niestety, części sądów) odmawiające niektórym przedsiębiorcom prawa do uzyskiwania tego rodzaju przychodów oraz rozszerzające zakres ich pojęcia na osoby nieprowadzące de facto działalności gospodarczej.

Definicja, a właściwie jej brak

Przepisy podatkowe posługują się własnymi definicjami działalności gospodarczej. Samo umieszczenie odrębnych definicji w ustawie o PIT, w ordynacji podatkowej – stosowanej również przez podatników CIT – oraz w ustawie o VAT jest swoistym kuriozum. Dla potrzeb artykułu istotna jest treść art. 5a pkt 6 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych >patrz ramka.

Zakres definicji obejmuje każdego rodzaju (co do przedmiotu) działalność. Działalność gospodarcza może zatem polegać na zbywaniu rzeczy materialnych lub praw majątkowych, udzielaniu licencji, świadczeniu usług oraz...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta