![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

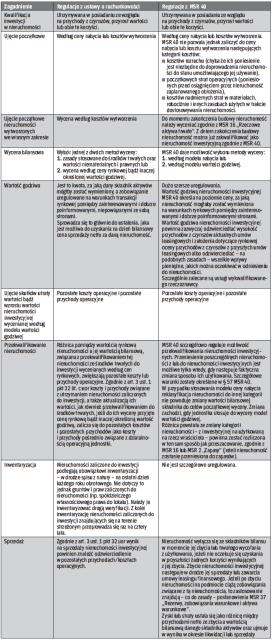

W jaki sposób jednostka powinna wyceniać nieruchomości inwestycyjne

KLASYFIKACJA | Budynek, którego firma sama nie wykorzystuje bezpośrednio w działalności, ale który przynosi jej zyski wynikające z czynszu najmu bądź leasingu, wykazuje się w innej pozycji bilansu niż środki trwałe.

Beata Dzierżanowska

Według ustawy o rachunkowości (dalej: uor) inwestycje to aktywa posiadane przez jednostkę w celu osiągnięcia z nich korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania przychodów w formie odsetek, dywidend (udziałów w zyskach) lub innych pożytków, w tym również z tran- sakcji handlowej, a zwłaszcza aktywa finansowe i te nieruchomości oraz wartości niematerialne i prawne, których jednostka nie użytkuje, lecz posiada je w celu osiągnięcia omawianych korzyści.

Do nieruchomości inwestycyjnych można zaliczyć:

- grunty – utrzymywane ze względu na wzrost ich wartości,

- budynki – z których korzyści są czerpane na podstawie umowy najmu, leasingu itp.

Do nieruchomości inwestycyjnych nie można jednak zaliczyć budynków czy gruntów, które są przeznaczone na sprzedaż u dewelopera. W jego księgach będą one stanowiły zapasy.

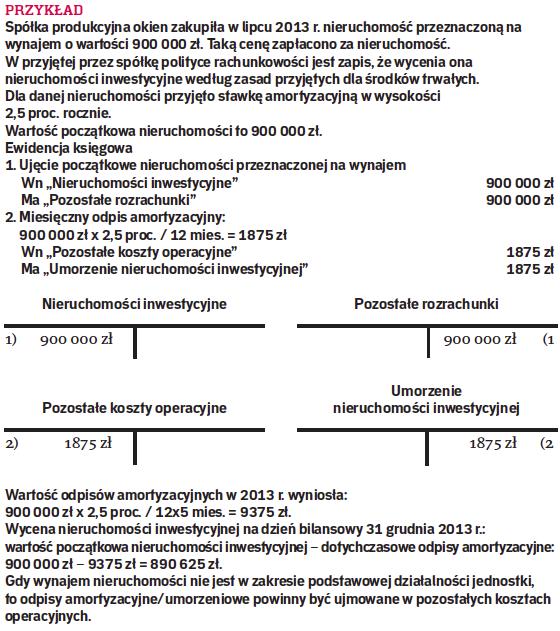

Wycena początkowa...

Na moment przyjęcia do ksiąg nieruchomość inwestycyjną wycenia się w cenie nabycia albo w cenie zakupu, jeżeli koszty przeprowadzenia i rozliczenia transakcji nie są istotne (art. 35 ust. 1 pkt 1; dalej: uor).

... i na dzień sporządzenia sprawozdania

Nieruchomości inwestycyjne mogą być wyceniane na dzień bilansowy, zgodnie z art. 28 ust. 1 pkt 1a uor,...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta