![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Gdy VAT został odliczony, nie można go ująć w księdze

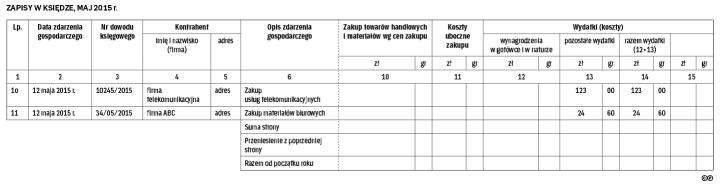

Jeżeli przedsiębiorca wybierze zwolnienie z podatku ze względu na wartość sprzedaży, to wydatki na zakupione towary i usługi ewidencjonuje w pkpir w kwocie brutto.

W najbliższych tygodniach rozpoczynam prowadzenie działalności gospodarczej. Faktycznie będzie to tzw. samozatrudnienie. Zamierzam wybrać zwolnienie z VAT na podstawie art. 113 ust. 9 ustawy o VAT. W związku z tym nie będzie mi przysługiwać prawo do odliczenia podatku naliczonego od towarów i usług nabywanych na potrzeby firmy. Gdzie powinnam ewidencjonować w podatkowej księdze przychodów i rozchodów nieodliczony VAT? – pyta czytelniczka.

Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów z wyjątkiem...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta