![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Ulga na badania i rozwój – jak skorzystać i udokumentować

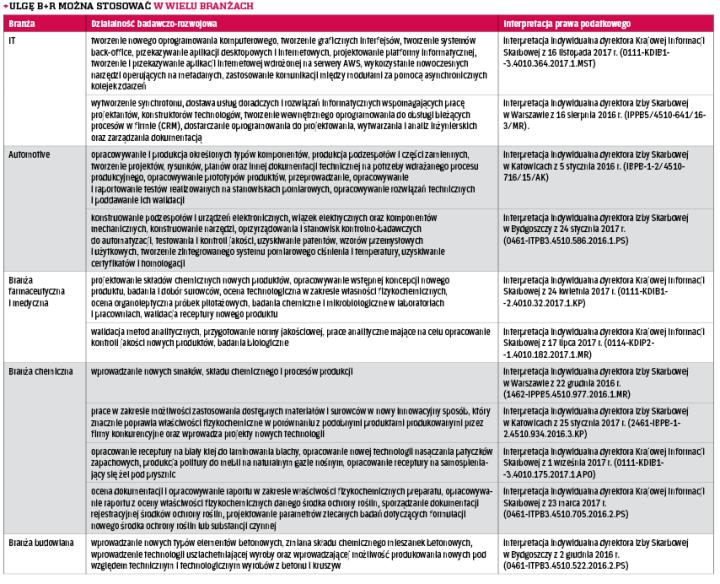

CIT/PIT | Przedsiębiorca, który chce odliczyć wydatki na B+R, nie musi tworzyć odrębnych działów badawczych. Wystarczy, że wprowadzi unowocześnienia systemu, ulepsza produkt, wdraża nowe technologie czy optymalizuje istniejące procesy. Jacek Obidowski Klaudia Lessnau

Podatnik uzyskujący przychody inne niż przychody z zysków kapitałowych ma prawo odliczyć od podstawy opodatkowania koszty uzyskania przychodów poniesione na działalność badawczo-rozwojową. Istota ulgi (jej sedno) jest opisane w słowniczkach ustawowych odpowiednio w art. 5a pkt 38, 39 i 40 ustawy o PIT i w art. 4a pkt 26, 27 i 28 ustawy o CIT. Ulga została określona w sposób bardzo szeroki. Szczególnie korzystnie zostały zdefiniowane prace rozwojowe, przez które ustawodawca rozumie nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności z dziedziny nauki, technologii i działalności gospodarczej oraz innej wiedzy i umiejętności do planowania produkcji oraz tworzenia i projektowania nowych, zmienionych lub ulepszonych produktów, procesów i usług, z wyłączeniem prac obejmujących rutynowe i okresowe zmiany.

Właściwie każda forma twórczej działalności może zostać uznana za działalność rozwojową w każdym przedsiębiorstwie, także usługowym, niezależnie od wielkości czy branży. Należy przy tym mieć na uwadze od dawna już utarte stanowisko sądów administracyjnych, że wykładnia przepisów w doniesieniu do ulg i zwolnień powinna być dokonywana wąsko. Istnieje obawa, że organy podatkowe będą, biorąc pod uwagę otwarty charakter ulgi, dokonywać jej niedopuszczalnej wykładni zawężającej. Trudno im jednak będzie ją ograniczać, z uwagi na...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta