![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Koszt wytworzenia wyrobów; Kontrola nie zna aneksów

Zmiany w ustawie o rachunkowości od 1 stycznia 2002 r.

Koszt wytworzenia wyrobów

Nowelizacja ustawy o rachunkowości (u. o. r.), która weszła w życie z początkiem tego roku, rozszerzyła i uszczegółowiła definicję kosztów wytwarzanych przez jednostkę wyrobów.

Wycena wytworzonych przez przedsiębiorstwo wyrobów jest najczęściej dwuetapowa:

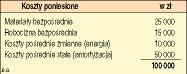

1. Wyroby, których wytwarzanie zakończono, lub znajdują się w trakcie wytwarzania, wyceniane są na bieżąco według kosztów wytworzenia. Ich wartość księgowa wynika zatem z kosztów poniesionych przez przedsiębiorstwo w związku ze zużyciem zasobów produkcyjnych w celu doprowadzenia produktów do postaci, w jakiej znajdują się w momencie wyceny.

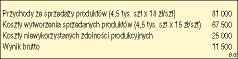

2. Nie później niż na dzień sporządzenia bilansu nie sprzedany zapas wyrobów gotowych lub produkcji w toku wyceniany jest według kosztów wytworzenia nie wyższych od ich cen sprzedaży netto, możliwych do uzyskania, gdyby sprzedaż miała miejsce w dniu bilansowym. W przypadku, gdy poniesione koszty wytworzenia wyrobu są wyższe od jego ceny sprzedaży netto, dokonywany jest odpis aktualizujący, którego koszty obciążają wynik operacyjny.

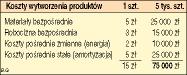

Kalkulacja kosztów w przekroju poszczególnych wyrobów umożliwia pomiar wyniku brutto ze sprzedaży...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta