![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak je szacować i księgować

Rezerwy na świadczenia emerytalne i podobne

Jak je szacować i księgować

EWA JAKUBCZYK-CAŁY A&E CONSULT SP. Z O.O.

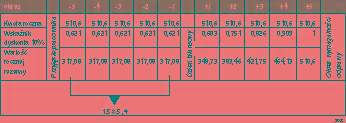

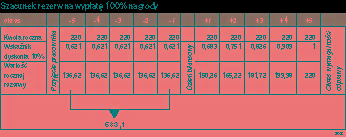

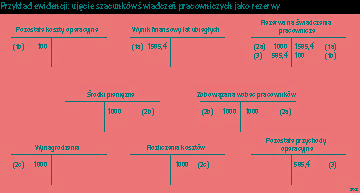

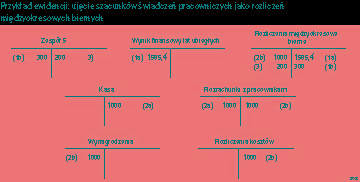

Znowelizowana ustawa o rachunkowości (uor) wprowadza nową pozycję sprawozdawczą "rezerwa na świadczenia emerytalne i podobne". Nakazuje też odrębne wykazywanie tych rezerw, w zależności od ich charakteru (długoterminowe i krótkoterminowe). Nie określa przy tym szczególnego sposobu wyceny czy ujęcia tej pozycji. Obowiązuje więc w tym zakresie art. 28 ust. 1 pkt 9 uor, zgodnie z którym rezerwy wycenia się nie rzadziej niż na dzień bilansowy, w uzasadnionej, wiarygodnie oszacowanej wartości.

Jednocześnie art. 10 ust. 3 uor wskazuje, że w sprawach nie uregulowanych przepisami ustawy, można stosować krajowe standardy rachunkowości wydane przez Komitet Standardów Rachunkowości, a w przypadku braku odpowiedniego standardu krajowego - międzynarodowe standardy rachunkowości (MSR). Do rezerw na świadczenia pracownicze odnosi się MSR nr 19 Świadczenia Pracownicze. Zgodnie z tym standardem trzeba ujmować:

- zobowiązanie - gdy pracownik wykonywał pracę w zamian za świadczenia pracownicze, które mają być wypłacone w przyszłości,

- koszty - gdy jednostka pożytkuje korzyści ekonomiczne ...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta