![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Gdy aktywa tracą wartość; Aktywa obrotowe; Odpisy w przypadku środków trwałych; Odpisy utraty wartości czy zmiana amortyzacji

- Co to są odpisy aktualizujące i jak je księgować - Gdy aktywa tracą wartość

- AKTYWA OBROTOWE

- Odpisy w przypadku środków trwałych

- Odpis utraty wartości czy zmiana amortyzacji

Co to są odpisy aktualizujące i jak je księgować

Gdy aktywa tracą wartość

- Ustawa z dnia 29 września 1994 r. o rachunkowości

O odpisach aktualizujących tworzonych dziś w miejsce dawnych rezerw na należności pisaliśmy już w DF z 8 sierpnia br. Dziś wracamy do tego tematu szerzej wyjaśniając zagadnienie odpisów aktualizujących wartość aktywów.

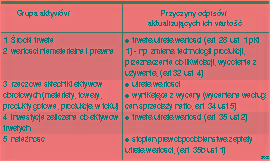

Ustawa nie wprowadza, co prawda takiej definicji, ale wydaje się, że przez odpis aktualizujący wartość składnika majątku należy rozumieć kwotę zmniejszenia na dzień bilansowy (lub inny dzień) wartości księgowej tego składnika, wynikającej z ewidencji w trakcie okresu sprawozdawczego.

Co do zasady, skutkiem dokonania odpisu aktualizacyjnego jest koszt. Zmniejsza się bowiem wartość aktywów, co powoduje, że pośrednio lub bezpośrednio zmniejsza się kapitał własny (w inny sposób niż wycofanie środków przez udziałowców).

Odpis aktualizujący wartość aktywów stanowi korektę dotychczasowej ich wartości (korektę zmniejszającą) i najlepiej zrozumieć jego istotę

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta