![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Od darowanego zobowiązania firma potrąca zaliczkę

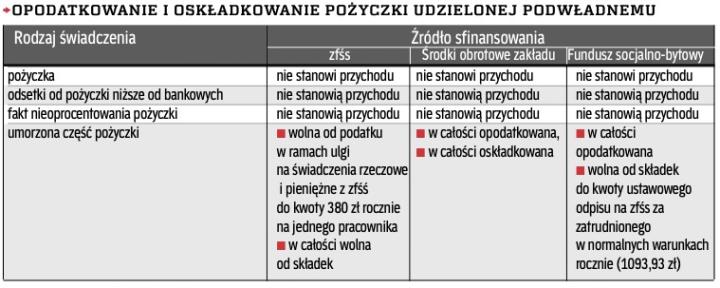

Dopiero zwolnienie pracownika z obowiązku zwrotu części pożyczki, jaką zaciągnął w firmie, powoduje u niego powstanie opodatkowanego przychodu

Służbom płacowym firm kłopotów przysparza fakt umorzenia pożyczki mieszkaniowej. Przede wszystkim w regulaminie zfśs bądź w inaczej sformalizowanych zasadach udzielania pożyczek mieszkaniowych ze środków obrotowych przedsiębiorcy należy dokładnie określić, kiedy jest to dopuszczalne.

Najczęściej regulaminy pozwalają na to w razie trudnej sytuacji materialnej, rodzinnej czy życiowej podwładnego, zaistnienia nieszczęścia, które go dotknęło (pożar, został kradziony z dobytku, powódź zalała jego gospodarstwo), czy na wypadek śmierci jego bądź członka rodziny będącego jej głównym żywicielem. Od takiego przysporzenia pracownika należy odprowadzić zaliczkę na podatek dochodowy, a czasami składki na ubezpieczenia społeczne i zdrowotne.

Co dla urzędu skarbowego

Podatku dochodowego nie pobieramy od wartości otrzymanych przez pracownika w związku z finansowaniem działalności socjalnej określonej w ustawie o...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta