![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jakie są skutki założenia podatkowej grupy kapitałowej

Mimo zaprzestania odrębnego rozliczania CIT przez spółki wchodzące w skład PGK, są one w dalszym ciągu zobligowane do samodzielnego regulowania np. VAT czy też danin lokalnych

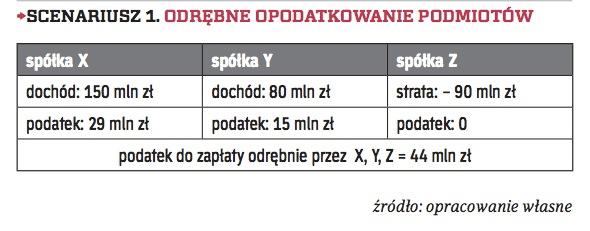

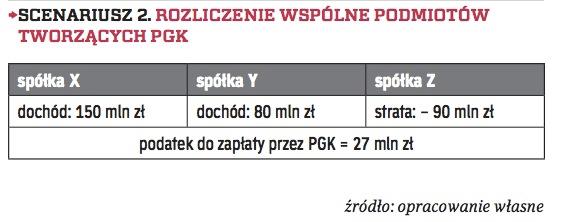

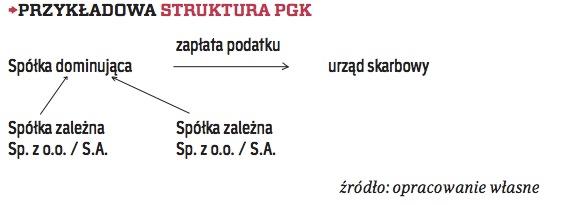

Podatnikami w rozumieniu ustawy o CIT mogą być grupy co najmniej dwóch spółek prawa handlowego, posiadające osobowość prawną oraz pozostające w tak zwanych związkach kapitałowych. Pojawienie się w polskim prawie podatkowym możliwości opodatkowania grup podmiotów jest niewątpliwie szansą na legalne obniżenie zobowiązań podatkowych, zachowanie neutralności zawieranych transakcji, a także na dokonywanie dywersyfikacji ryzyka biznesowego.

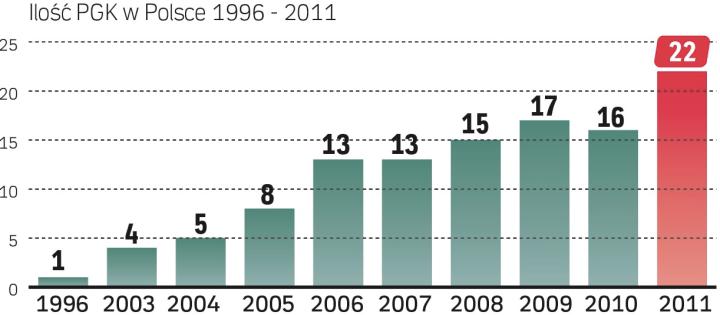

Nowelizacja przepisów w tym zakresie dąży w kierunku przybliżenia polskich uregulowań do ustawodawstwa Unii Europejskiej, jednak w obecnym stanie prawnym w Polsce pojęcie podatkowej grupy kapitałowej (dalej: PGK) nie jest jeszcze powszechnie stosowane i wykorzystywane w praktyce gospodarczej w celu uzyskiwania korzyści podatkowych.

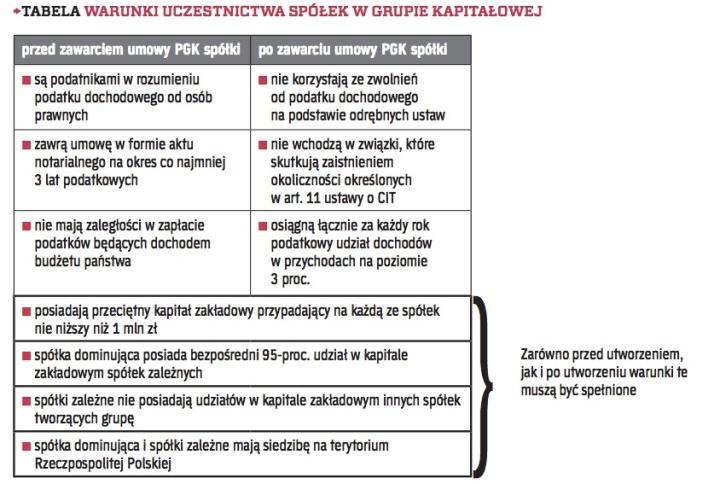

Wynika to zapewne z konieczności jednoczesnego wymogu spełnienia warunków wymienionych w art. 1a ust. 2 ustawy o CIT. Przede wszystkim podmioty muszą posiadać odpowiednią formę prawną - w skład PGK mogą wchodzić tylko i wyłącznie spółki z ograniczoną odpowiedzialnością (sp. z o.o.) lub spółki akcyjne (S.A.), na szczególnych warunkach >patrz tabela.

Uwaga! Dopuszczalne jest zawieranie relacji pomiędzy spółkami o niejednorodnej formie prawnej. Oznacza to, że grupę mogą tworzyć jednocześnie sp. z o.o. lub S.A. Na samym początku kształtowania się przepisów dotyczących zawierania PGK w...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta