![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak księgować i rozliczyć sprzedaż środka trwałego

EWIDENCJA | Zbycie składników majątku firmy wykazuje się w segmencie pozostałej działalności operacyjnej. To jeden z wyjątków od zasady zakazu kompensaty – w sprawozdaniu finansowym prezentuje się wynik transakcji. Magdalena Kraszewska-Szuba

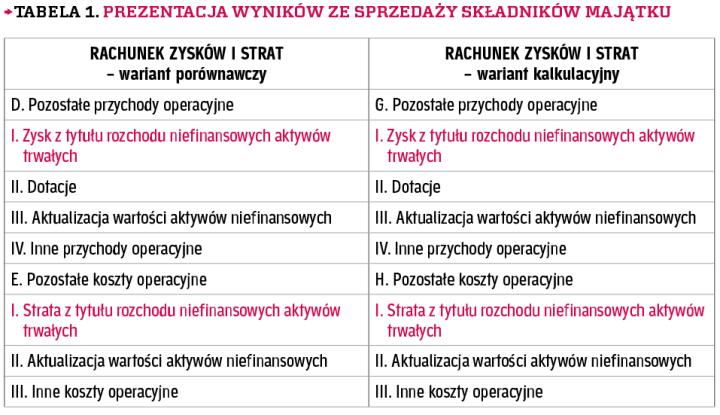

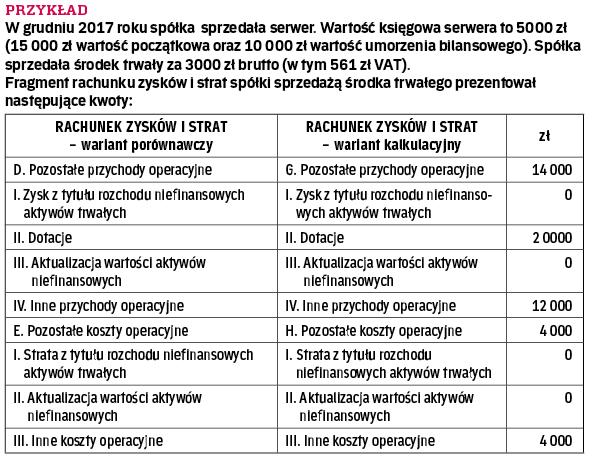

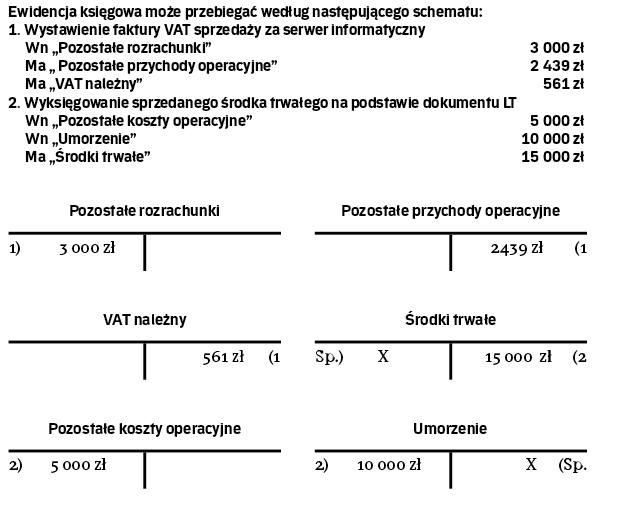

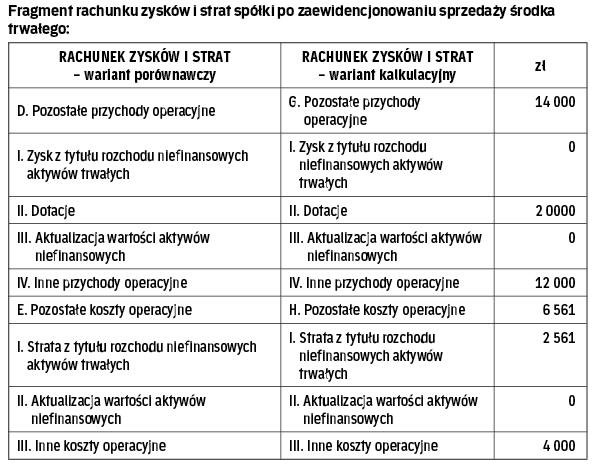

Co do zasady, jednostki gospodarcze osiągają przychody z działalności gospodarczej z tytułu sprzedaży towarów albo świadczenia usług. Zdarza się jednak, że przychody są osiągane również w wyniku zbycia składników firmowego majątku. Najczęściej taka sytuacja ma miejsce, gdy środek trwały przestał być jednostce potrzebny, ale można go sprzedać odzyskując część jego wartości. Ustawa o rachunkowości (dalej: uor) nie podaje szczegółowych wytycznych dotyczących ujęcia w księgach rachunkowych tego rodzaju transakcji. W razie wątpliwości warto sięgnąć po Krajowy Standard Rachunkowości nr 11 „Środki trwałe". KSR 11 definiuje rozchód środka trwałego jako wszelkie czynności (faktyczne i prawne) skutkujące zaprzestaniem ujmowania środka trwałego w księgach rachunkowych jednostki, w tym w szczególności między innymi na skutek sprzedaży. W tym momencie jednostka gospodarcza zaprzestaje ujmowania środka trwałego w księgach rachunkowych. Z chwilą rozchodu następuje również zakończenie jego amortyzacji, wyłączenie z ewidencji środków trwałych i kasacja numeru inwentarzowego. Wartość księgowa netto rozchodowanego środka trwałego obciąża (z pewnymi wyjątkami) bieżący wynik finansowy. Zaprzestanie ujmowania środka trwałego następuje pod datą jego sprzedaży lub nieodpłatnego przekazania.

Szczególny sposób prezentacji

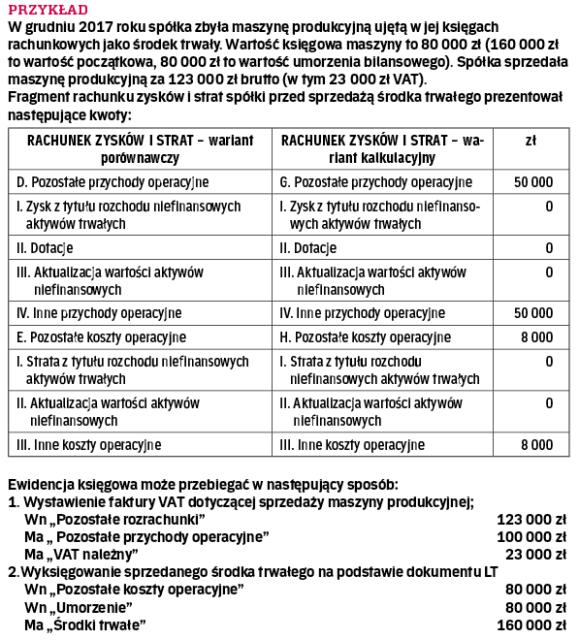

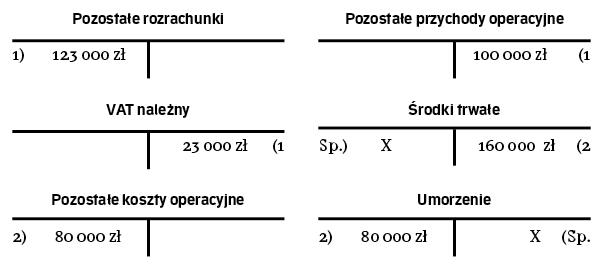

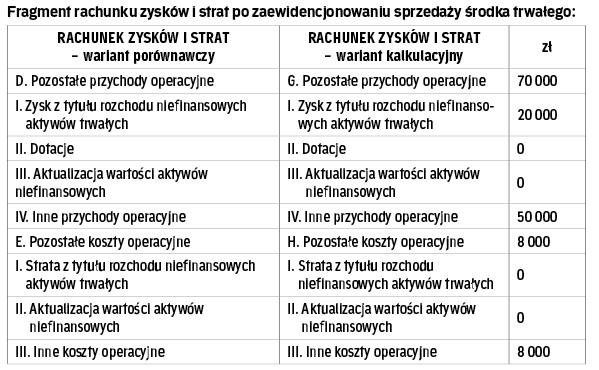

Należy pamiętać, że...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta