![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Zakłady ubezpieczeniowe ustalając podatek odroczony, wspomagają się MSR 12

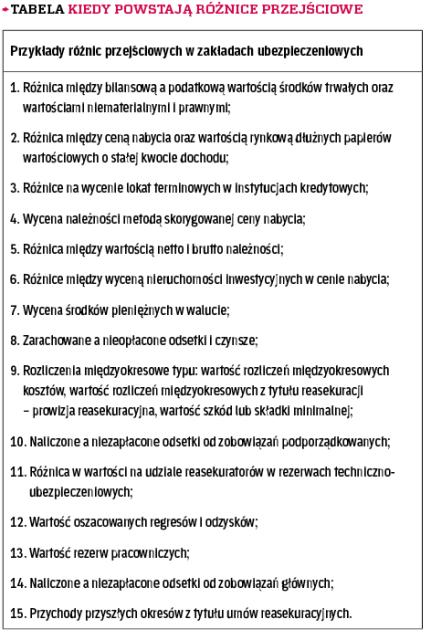

Różnice przejściowe w spółkach produkcyjnych czy handlowych dotyczą np. rezerw, odpisów aktualizujących czy różnic kursowych. Ubezpieczyciele – ze względu na swoją specyfikę oraz zasady rachunkowości – mają też inne tytuły do kalkulacji tej pozycji.

W każdym przedsiębiorstwie, a tym bardziej w jednostce, w której dochodzi do odroczonych płatności, mogą pojawić się przesłanki do tworzenia tzw. podatku odroczonego. W związku z przejściowymi różnicami między wykazywaną w księgach rachunkowych wartością bilansową aktywów i pasywów, a ich wartością podatkową oraz stratą podatkową możliwą do odliczenia w przyszłości, jednostka tworzy rezerwę i ustala aktywa z tytułu odroczonego podatku dochodowego, którego jest podatnikiem.

Różnice przejściowe w spółkach produkcyjnych czy handlowych dotyczą głównie takich pozycji jak rezerwy, odpisy aktualizujące, odsetki naliczone a niezapłacone lub nierozliczone różnice kursowe. Zakłady ubezpieczeniowe ze względu na swoją specyfikę oraz szczególne zasady rachunkowości mają często inne tytuły do kalkulacji podatku odroczonego. Ustawa o rachunkowości oraz rozporządzenie ministra finansów z 12 kwietnia 2016 r. w sprawie szczególnych zasad rachunkowości zakładów ubezpieczeń i zakładów reasekuracji (DzU poz. 562) nie opisują szczegółowo zasad, jakimi powinny kierować się zakłady ubezpieczeniowe. Bardzo często kierownictwo zakładu ubezpieczeniowego posiłkuje się Międzynarodowymi Standardami Sprawozdawczości Finansowej lub Międzynarodowymi Standardami Rachunkowości, w tym MSR nr 12 „Podatek dochodowy".

Zacznijmy...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta