![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Sprzedaż makulatury z odwrotnym obciążeniem

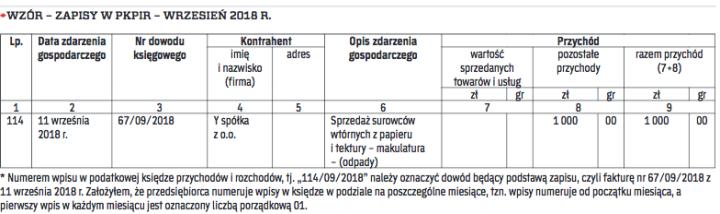

EWIDENCJA | Przychody z odpłatnego zbycia odpadów - surowców wtórnych z papieru i tektury przedsiębiorca powinien ująć w kolumnie 8 podatkowej księgi przychodów i rozchodów.

- Przedsiębiorca (podatnik VAT czynny) sprzedał 11 września 2018 r. spółce z o.o. Y (podatnik VAT czynny) odpady – makulaturę sklasyfikowaną w grupowaniu 38.32.32.0 (surowce wtórne z papieru i tektury) za kwotę netto 1 000 zł. Wydanie makulatury miało miejsce tego samego dnia. Dostawa makulatury objęta była mechanizmem odwróconego obciążenia, a zatem przedsiębiorca wystawił 11 września fakturę nr 67/09/2018 wyłącznie na kwotę netto, tj. 1 000 zł (bez stawki i kwoty podatku, natomiast z wyrazami „odwrotne obciążenie"). Zapłatę za makulaturę przedsiębiorca ma otrzymać przelewem w terminie 14 dni od dnia wydania makulatury. W jaki sposób należy ująć tę fakturę sprzedaży w podatkowej księdze przychodów i rozchodów? – pyta czytelnik.

Stosownie do art. 17 ust. 1 pkt 7 ustawy o VAT, podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne nabywające towary wymienione w załączniku nr 11 do ustawy o VAT, jeżeli łącznie spełnione są następujące warunki:

a) dokonującym ich dostawy jest podatnik VAT, u którego sprzedaż nie jest zwolniona od podatku na podstawie art. 113 ust. 1 i...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta