![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kiedy są przychodem, a kiedy kosztem?; Rozliczenie kosztów nocleu

- Zaliczki w podatkowej księdze przychodów i rozchodów - Kiedy są przychodem, a kiedy kosztem?

- Delegacja służbowa - Rozliczenie kosztów noclegu

Zaliczki w podatkowej księdze przychodów i rozchodów

Kiedy są przychodem, a kiedy kosztem?

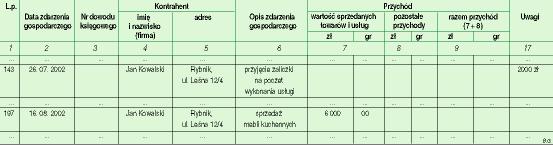

Pobranie przedpłaty (zaliczki) przed wykonaniem umowy - zrealizowaniem dostawy, wykonaniem usługi w praktyce obrotu gospodarczego zdarza się często. Jednak w takiej sytuacji zarówno sprzedawca, jak i nabywca stają nieraz przed dylematem, jak zdarzenie to ująć w podatkowej księdze przychodów i rozchodów.

O ile dla podatku VAT istotne jest, czy zaliczka na poczet zakupu towarów i usług wynosi 50 proc. wartości transakcji, czy jest niższa od tej kwoty, o tyle dla podatku dochodowego jej wysokość nie gra roli. I choć sprzedawca, wystawiając fakturę na zaliczkę przekraczającą 50 proc., uzyska obrót w rozumieniu ustawy o VAT, nie powstanie u niego przychód w rozumieniu podatku dochodowego. Również nabywca, choć zapłacił zaliczkę i otrzymał fakturę potwierdzającą poniesienie wydatku, nie może go zaksięgować w ciężar kosztów uzyskania przychodów.

Nie ma dostawy, nie ma przychodu

Otóż w świetle art. 14 ust. 3 pkt 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta