![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

VAT od przedpłat, zaliczek i zadatków

Praktyczne problemy

VAT od przedpłat, zaliczek i zadatków

RYS. ANDRZEJ JACYSZYN

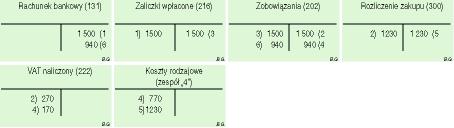

Przykładowe sposoby ewidencji księgowej zaliczek w księgach sprzedawcy i odbiorcy

ELŻBIETA DOBRZELECKA

Trudna sytuacja finansowa wielu firm sprawia, że rośnie ryzyko sprzedawców związane z niewypłacalnością odbiorców. Nic więc dziwnego, że niektórzy z nich zabezpieczają się w ten sposób, że żądają zaliczek od potencjalnych odbiorców. Nierzadko przedpłata stanowi co najmniej połowę ceny brutto, a to oznacza, że z chwilą jej otrzymania powstaje u sprzedawcy obowiązek w podatku VAT.

Zgodnie z art. 6 ust. 8 ustawy z 8 stycznia 1993 roku o podatku od towarów i usług oraz podatku akcyzowym (w skrócie - ustawa o VAT) obowiązek podatkowy powstaje jeszcze przed wydaniem towaru lub wykonaniem usługi, w przypadku gdy pobrano co najmniej połowę ceny brutto w formie przedpłaty, zaliczki, zadatku czy raty. Sprzedawca, który otrzymał co najmniej 50 proc. ceny brutto towaru lub usługi, ma obowiązek wystawić fakturę VAT nie później niż siódmego dnia od dnia, w którym otrzymał tę przedpłatę (§ 39 ust. 2 rozporządzenia ministra finansów z 22 marca 2002 roku , Dz. U. z 2002 r. nr 27, poz. 268 - w skrócie rozporządzenie wykonawcze)....

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta