![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Rachunek kosztów normalnych; Ostrożnie z wyceną

- Naucz się liczyć koszty - Rachunek kosztów normalnych

- Poręczenia i gwarancje w sprawozdaniu finansowym - Ostrożnie z wyceną

Naucz się liczyć koszty

Rachunek kosztów normalnych

Jaki powinien być rachunek kosztów, aby sprostał wymaganiom zawartym w art. 28 ust. 3 ustawy o rachunkowości ? Jak mierzyć, dokumentować, rejestrować oraz przetwarzać koszty, aby zapewnić prawidłową ich prezentację w rachunku zysków i strat oraz wycenę produktów w bilansie? Na te pytania staramy się odpowiedzieć w naszym cyklu "Naucz się liczyć koszty".

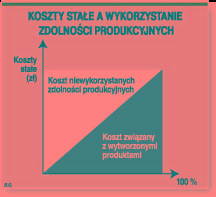

W ubiegłym tygodniu pisaliśmy o kalkulacji kosztów rzeczywistych. Ustaliliśmy, jaki był rzeczywisty koszt wytworzenia wyrobów A i B. Takie rozwiązanie może być jednak stosowane w przypadku, gdy koszty pośrednie produkcyjne ponoszone są równomiernie w ciągu roku oraz gdy wielkość produkcji jest stabilna (nie ma niewykorzystania zdolności produkcyjnych spowodowanego spadkami poziomu produkcji).

Rzeczywisty koszt pośredni kalkulowany na jednostkę wyrobu zmienia się w zależności od poziomu wykorzystania zdolności wytwórczych. Koszty wytworzenia nie mogą być obciążone kosztami wynikającymi z niewykorzystania zdolności produkcyjnych. Jeżeli bowiem wyroby gotowe pozostaną w magazynie, ich wartość będzie zawyżona przez...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta