![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Świątecznym prezentem nie zawsze podzielimy się z fiskusem

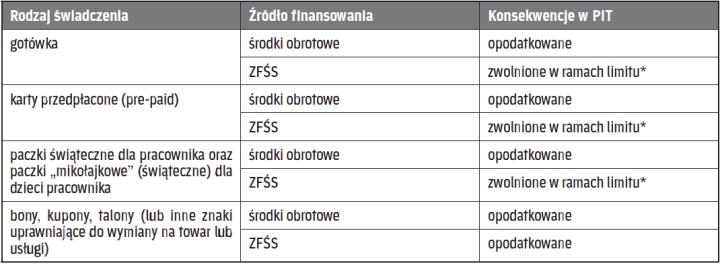

Planując wydatki na upominki gwiazdkowe dla pracowników, pracodawca powinien rozważyć konsekwencje podatkowe ich przekazania. W zależności od ich rodzaju, wartości i źródeł finansowania będą one obciążone daniną albo zwolnione.

Wszelkie świadczenia przekazywane pracownikowi podlegają co do zasady opodatkowaniu na takich samych zasadach, jak wypłacane co miesiąc wynagrodzenie. Oznacza to, że ich wartość doliczana jest do pozostałych przychodów pracownika ze stosunku pracy, od których kalkulowana jest zaliczka na podatek według skali podatkowej (18 proc. lub 32 proc.).

Należy bowiem pamiętać, że – w myśl art. 12 ust. 1 ustawy o PIT, za przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy (a więc źródeł przychodów, o których mowa w art. 10 ust. 1 pkt 1 tej ustawy) uważa się wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężną świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło finansowania tych wypłat i świadczeń, a w szczególności: wynagrodzenia zasadnicze, wynagrodzenia za godziny nadliczbowe, różnego rodzaju dodatki, nagrody, ekwiwalenty za niewykorzystany urlop i wszelkie inne kwoty niezależnie od tego, czy ich wysokość została z góry ustalona, a ponadto świadczenia pieniężne ponoszone za pracownika, jak również wartość innych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych.

Jednak to, czy od takiego prezentu pracodawca, jako płatnik, będzie ostatecznie zobowiązany do pobrania zaliczki na podatek dochodowy, zależy od:

- źródła jego sfinansowania oraz

- formy...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta