![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak stosować przepisy o niedostatecznej kapitalizacji

Aby przeciwdziałać transferowi dochodów do zagranicznych spółek i nadmiernemu generowaniu kosztów, ustawodawca ograniczył możliwość ujmowania w rachunku podatkowym odsetek od pożyczek uzyskanych z grupy kapitałowej.

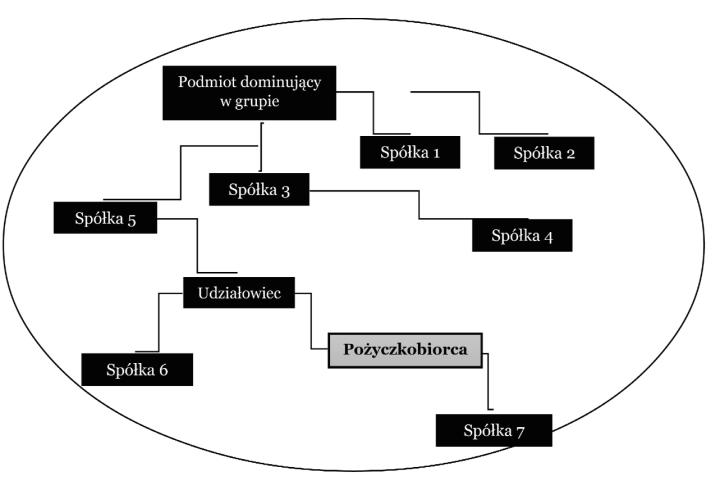

Niedostateczna kapitalizacja jest pojęciem prawa podatkowego dotyczącym finansowania przedsiębiorstw poprzez pożyczki od podmiotów z grupy kapitałowej, gdy spółka posiada niewystarczające kapitały własne. Regulacje niedostatecznej kapitalizacji są odpowiedzią polskiego prawodawcy na zjawisko międzynarodowego unikania opodatkowania. Niedostateczna kapitalizacja została unormowana w szczególności w art. 16 ust. 1 pkt 60 i 61 oraz art. 16 ust. 6-7b ustawy o CIT.

Konieczność udzielania spółce pożyczki na potrzeby jej bieżącej działalności wynika z niewystarczającego zaplecza kapitałowego. Jeśli udziałowcy (bądź akcjonariusze) wyposażyli ją w zbyt mały kapitał zakładowy, to aby mogła sprawnie funkcjonować, musi uzyskać wsparcie finansowe w postaci kredytu lub pożyczki. Finansowanie może być udzielone spółce przez jej udziałowców (lub akcjonariuszy), którzy przy jej spłacie uzyskają dochód bez konieczności zamrożenia środków finansowych w postaci kapitału zakładowego, co sprzyja utrzymaniu płynności finansowej udziałowców (lub akcjonariuszy). Dodatkowo pożyczkobiorca zaliczy poniesione nakłady na wypłatę odsetek od pożyczki do kosztów uzyskania przychodów.

Brak ograniczeń w polskim prawie w zakresie rozliczania kosztów odsetek mógłby doprowadzić do nadmiernego zaniżania dochodów spółek w Polsce, a w konsekwencji do...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta