![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

W jaki sposób ujmować koszty pośrednie na przełomie lat

Niewystawienie w danym roku faktury za zrealizowaną w tym czasie usługę lub dostawę nie wyklucza możliwości ujęcia wartości świadczenia w rozliczeniu CIT za ten okres. Firmy często popełniają błąd i robią to dopiero pod datą faktury.

Okres zamykania ksiąg rachunkowych oraz kalkulowania podatku dochodowego od osób prawnych w związku z końcem roku bilansowego może przysparzać podatnikom wielu problemów. Jednym z zagadnień budzących wiele wątpliwości jest bilansowe oraz podatkowe ujęcie kosztów pośrednich na przełomie lat.

W niniejszym artykule postaramy się omówić przypadki, które w naszej ocenie są źródłem wątpliwości najczęściej występujących w praktyce.

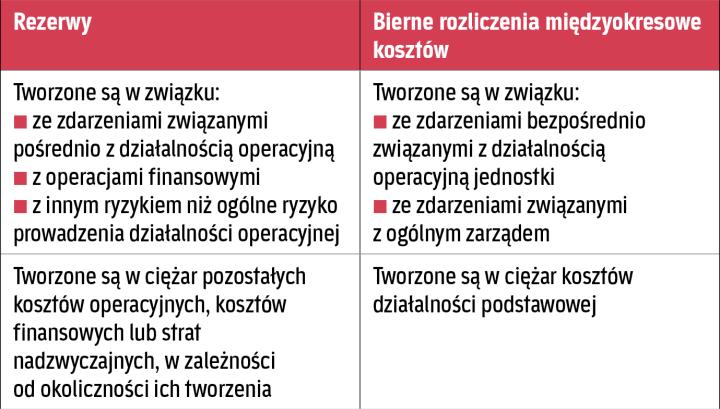

Rozliczenia międzyokresowe czynne

Jednym z podstawowych sposobów księgowego ujęcia kosztów w czasie są rozliczenia międzyokresowe czynne. Kategoria ta odnosi się do poniesionych wydatków, które będą kosztami działalności operacyjnej lub finansowej dopiero w przyszłych okresach sprawozdawczych, w związku z tym, że w tych właśnie okresach świadczenia te zostaną wykonane lub będą z nich czerpane korzyści. Konieczność ujmowania kosztów w odpowiadającym im okresach sprawozdawczych dla celów księgowych wynika wprost z zasady współmierności, która nakłada na przedsiębiorstwo obowiązek ujmowania kosztów w okresach, których dotyczą. Zgodnie z art. 6 ust. 1 ustawy o rachunkowości w księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego,...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta