![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Założenia trzeba opisać w polityce rachunkowości

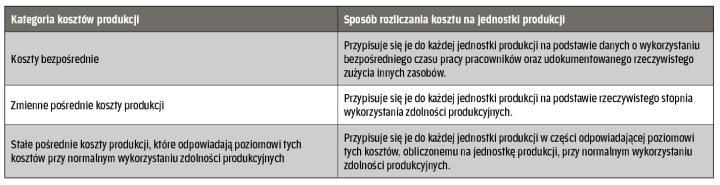

Przyjęty sposób obliczania jednostkowego kosztu wytworzenia produktu powinien uwzględniać specyfikę działalności firmy.

Ewidencja kosztów w jednostkach produkcyjnych wykorzystywana jest głównie do ustalenia kosztu wytworzenia produktów.

Uwaga! Podział kosztów pośrednich na stałe i zmienne jest subiektywny i zależy od specyfiki i skali działalności poszczególnych jednostek. Ze względu na różnorodną możliwość zakwalifikowania poszczególnych kosztów zasady podziału pośrednich kosztów wytworzenia na koszty zmienne i stałe powinny być określone w dokumentacji polityki rachunkowości jednostki.

Zgodnie z art. 28 ust. 3 ustawy o rachunkowości koszt wytworzenia produktu obejmuje oczywiście koszty pozostające w bezpośrednim związku z produktem. To przykładowo materiały zużyte w procesie produkcji czy płace pracowników produkcyjnych. Ich ustalenie w zasadzie nie powoduje praktycznych problemów. Jednak w kalkulacji należy także uwzględnić uzasadnioną część kosztów pośrednio związanych z wytworzeniem produktu. I tu sprawa się komplikuje.

Ustawa o...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta